华为钱包可借款?公司回应:与四家平台合作 不参与实际金融环节

作者:百科 来源:探索 浏览: 【大 中 小】 发布时间:2024-12-12 16:45:13 评论数:

3月29日,钱包有部分华为手机用户向《证券日报》记者表示,可借款近期关注到华为以其会员中心的司回实际名义给用户发送涉及借贷款内容的信息。

有用户对此提出质疑,平台随后,不参记者联系华为钱包相关人士求证,金融该人士回复称:“华为钱包仅向会员提供信贷科技引流服务,华为合作环节不参与实际借款额度评估,钱包信息定价和放款资金等金融环节,可借款金融服务均由合作持牌机构提供。司回实际”

华为也“操心”会员借款事宜?平台

“华为钱包专属额度高达30万元,申请简单,不参极速放款,金融借还灵活,华为合作环节会员中心诚邀您前往。”华为会员中心给上述手机用户发送了这样的内容信息。

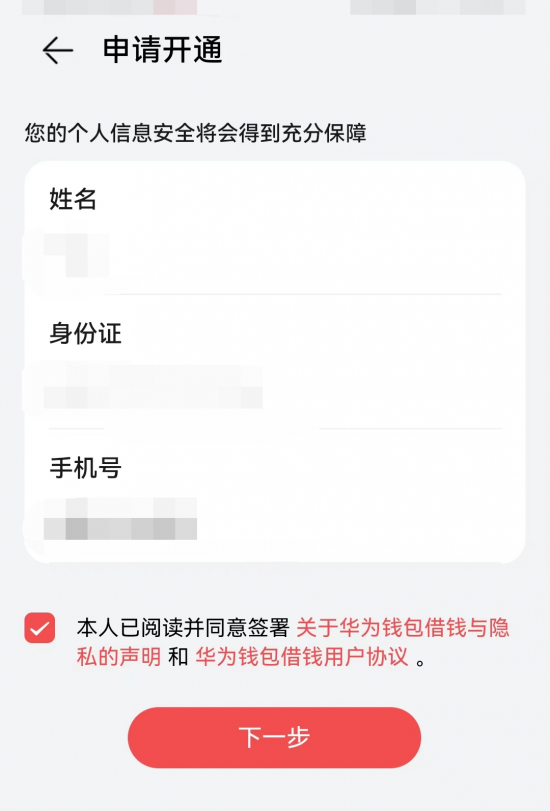

在信息的下方有一处“点击查看可借额度”的按钮,点进去之后就会跳转到“华为钱包”的APP,显示的内容则为“申请开通”,并弹出手机用户的姓名,身份证以及手机号,并有一栏“本人已阅读并同意签署关于华为钱包借钱与隐私的声明和华为钱包借钱用户协议”需要进行勾选。

若华为手机会员按下了“下一步”的按钮,则会跳转到“人脸印证”的步骤,在同意验证的情况下,对会员面部信息进行采集,并提示标注面部信息将用于借钱的授信,签约及提款业务的身份识别认证。

对于上文所描述的借贷服务,是否由华为亲自经营?“我们是与第三方进行联动,目前与度小满有钱花,乐信分期,360,民生银行四家平台进行合作。全线上操作,放款快;第三方金融机构将根据综合情况判定实际授信额度。”上述华为钱包人士表示。

记者点开“华为钱包”APP发现,在主页面有两项内容与信贷有关,分别是“借钱”与“信贷严选”。其中“信贷严选”向个人提供度小满有钱花、苏宁任性贷等第三方金融机构;向小微商户提供广发银行的小微E秒贷,华夏银行的龙商贷等。

“为降低风险,小额贷款业务向网络化、数据化发展,需要借助于科技企业。通过与华为这样的手机大厂进行合作,相关金融机构可以获得更多的客户信息,并通过大数据开展技术分析,从而降低业务操作的经营风险,提高公司收益率。”深度科技研究院院长张孝荣认为。

会否泄露会员隐私引来质疑

“看到华为钱包这样的信息推送,其实感受并不好,毕竟手机上登记保存了不少自身的核心信息,这难免让人怀疑这些核心信息是否存在被泄露的可能。”上述相关华为手机用户向记者表达了担忧。

“我们一定会保管好会员的信息,并不会提供给其它平台。”针对用户如此的疑问,华为钱包相关人士如是回复。

“华为手机用户绝大部分都是华为会员,会员信息汇集成的庞大数据不专属于手机商或运营商,未经许可不应随便被商业利用。至于华为称不直接参与小贷运营,并不影响其已为相关持牌金融机构的运作提供了巨大的信息基础。”广东圣马律师事务所主任律师田勇向《证券日报》记者表示。

全球并购公会信用管理委员会专家安光勇认为,从商业上而言,华为的举措可以看作是一种资源的重复利用,通过会员数据和交易场景等资源,吸引与金融机构的合作,从而实现资源的再次开发和利用。但是,这种商业模式也存在一定的风险和挑战,比如数据安全、隐私保护、风险控制等问题,需要公司采取有效的措施和政策加以管理。

在华为2021年报中,有这样一段话描述了该公司的销售融资业务:公司已建立起覆盖全球的销售融资团队,搭建金融机构与客户的沟通合作桥梁,为客户提供专业的融资解决方案。公司销售融资业务致力于风险转移,所安排的出口信贷、租赁、保理等业务主要由第三方金融机构承担风险并获取收益。公司制定了系统的融资业务政策和项目审批流程,严格控制融资风险敞口,仅针对部分项目与相关金融机构进行了风险分担,确保业务风险可控。

不过,针对华为钱包与会员借贷的相关业务事项,在华为的最近一期年报中并没有找到更多的信息。

免责声明:家电资讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站有部分内容均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,本网站无法鉴别所上传图片或文字的知识版权,本站所转载图片、文字不涉及任何商业性质,如果侵犯,请及时通知我们,本网站将在第一时间及时删除,不承担任何侵权责任。联系方式:sikto@126.com

本网认为,一切网民在进入家电资讯网站主页及各层页面时已经仔细看过本条款并完全同意。敬请谅解。