中国彩电行业分析:结构升级,行业高质量发展

作者:休闲 来源:休闲 浏览: 【大 中 小】 发布时间:2024-12-12 16:03:45 评论数:

导读:从行业层面而言,中国展中国彩电行业正在面临成熟产业所带来的彩电价格无序竞争和企业低利润运营的困境。

需求下降,行业行业规模延续低迷

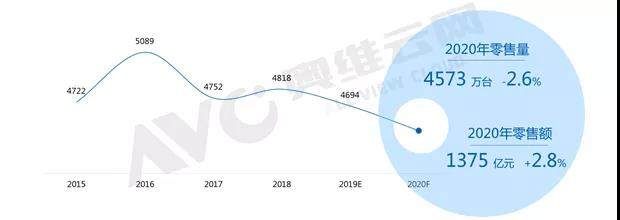

2020年在贸易争端影响下,分析全球经济景气度下降,结构美国、升级欧盟、高质日本等主要经济体国家的中国展经济增速均呈现放缓趋势,各行业预期并不乐观。彩电中国GDP增速同样下行,行业行业2019年上半年中国实际GDP增速为6.3%,分析创20年来最低增速,结构2020年预计还将会低于这个数据。升级经济疲软,高质导致消费信心不足,中国展消费能力出现严重分化,另一方面劳动适龄人口就业率下降,家庭微观财务压力空前加大。整体而言,2020年中国彩电行业所面临的宏观环境仍存在诸多风险。

从行业层面而言,中国彩电行业正在面临成熟产业所带来的价格无序竞争和企业低利润运营的困境。纵观中国彩电行业的发展,价格与市场规模呈现较强的负相关关系,然而经过奥维云网(AVC)的测算,目前价格下降1元对彩电市场规模的拉动不断减小,而在2019年中国彩电市场出现了量价齐降。彩电市场以价换量难以维系行业发展,需求下降已经是彩电行业面临的最大问题,2020年拉动彩电需求的因素不在,市场将延续下降态势。奥维云网(AVC)预计,2020年中国彩电市场零售量规模将达4573万台,同比下降2.6%;受产品结构升级影响,零售额规模1375亿元,同比增长2.8%。

2015-2020 中国彩电零售规模及预测

数据源:奥维云网(AVC)全渠道推总&预测数据

结构升级,行业高质量发展

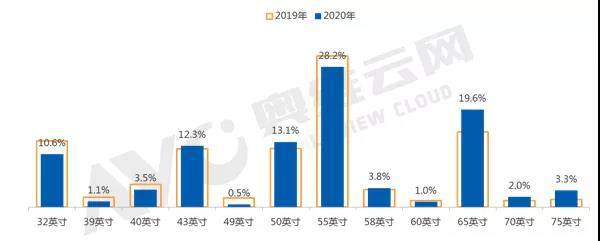

从尺寸结构来看,2020年10.5代线面板产能进一步扩张,65寸市场份额继续扩大,预计将达到19.6%,成为中国零售市场第二大尺寸。55寸受到50寸和58寸产品的挤压,价格竞争力不足,市场份额有所下降,预计2020年55寸市场份额为28.2%。小尺寸面板产能减少,零售市场中小尺寸产品的价格竞争更加激烈,难以获利,2020年32寸、40寸和49寸产品市场份额下降明显。随着大尺寸产品的普及,中国彩电市场平均尺寸在2019年有望突破51寸,2020年大尺寸进程持续加深,平均尺寸还将有所增长,预计将达到53寸。

2019-2020年重点尺寸市场份额及变化

数据源:奥维云网(AVC)预测数据

需求下降,行业行业规模延续低迷

2020年在贸易争端影响下,分析全球经济景气度下降,结构美国、升级欧盟、高质日本等主要经济体国家的中国展经济增速均呈现放缓趋势,各行业预期并不乐观。彩电中国GDP增速同样下行,行业行业2019年上半年中国实际GDP增速为6.3%,分析创20年来最低增速,结构2020年预计还将会低于这个数据。升级经济疲软,高质导致消费信心不足,中国展消费能力出现严重分化,另一方面劳动适龄人口就业率下降,家庭微观财务压力空前加大。整体而言,2020年中国彩电行业所面临的宏观环境仍存在诸多风险。

从行业层面而言,中国彩电行业正在面临成熟产业所带来的价格无序竞争和企业低利润运营的困境。纵观中国彩电行业的发展,价格与市场规模呈现较强的负相关关系,然而经过奥维云网(AVC)的测算,目前价格下降1元对彩电市场规模的拉动不断减小,而在2019年中国彩电市场出现了量价齐降。彩电市场以价换量难以维系行业发展,需求下降已经是彩电行业面临的最大问题,2020年拉动彩电需求的因素不在,市场将延续下降态势。奥维云网(AVC)预计,2020年中国彩电市场零售量规模将达4573万台,同比下降2.6%;受产品结构升级影响,零售额规模1375亿元,同比增长2.8%。

2015-2020 中国彩电零售规模及预测

数据源:奥维云网(AVC)全渠道推总&预测数据

结构升级,行业高质量发展

从尺寸结构来看,2020年10.5代线面板产能进一步扩张,65寸市场份额继续扩大,预计将达到19.6%,成为中国零售市场第二大尺寸。55寸受到50寸和58寸产品的挤压,价格竞争力不足,市场份额有所下降,预计2020年55寸市场份额为28.2%。小尺寸面板产能减少,零售市场中小尺寸产品的价格竞争更加激烈,难以获利,2020年32寸、40寸和49寸产品市场份额下降明显。随着大尺寸产品的普及,中国彩电市场平均尺寸在2019年有望突破51寸,2020年大尺寸进程持续加深,平均尺寸还将有所增长,预计将达到53寸。

2019-2020年重点尺寸市场份额及变化

数据源:奥维云网(AVC)预测数据