双11期间智能投影市场总结:DLP份额回升、1LCD均价上涨

作者:时尚 来源:焦点 浏览: 【大 中 小】 发布时间:2024-12-12 15:37:39 评论数:

根据洛图科技(RUNTO)线上监测数据显示,双期2023年双十一大促期间(10月23日-11月12日),间智结DD均价上中国智能投影(不含激光电视)在线上公开零售渠道的影市销量为43.2万台,同比下降12.3%;销额为9.6亿元,场总同比下降24.0%。份额

2023双十一大促 中国智能投影线上市场规模及变化

数据来源:洛图科技(RUNTO)线上监测数据,回升单位:万台,双期亿元,间智结DD均价上元,影市%

2023年双十一大促期间,场总主力电商(天猫、份额京东)、回升新兴平台(抖音、双期快手、间智结DD均价上拼多多)以及内容平台(小红书、影市B站)均投入了超前力度,简化玩法和规则,加码低价策略。然而收入增长的不确定、消费信心的不足,以及促销常态化带来的疲惫感,使得消费者的购买行为继续大幅后撤。如同上一个大促周期618,双十一的市场下滑事实上在意料之中。

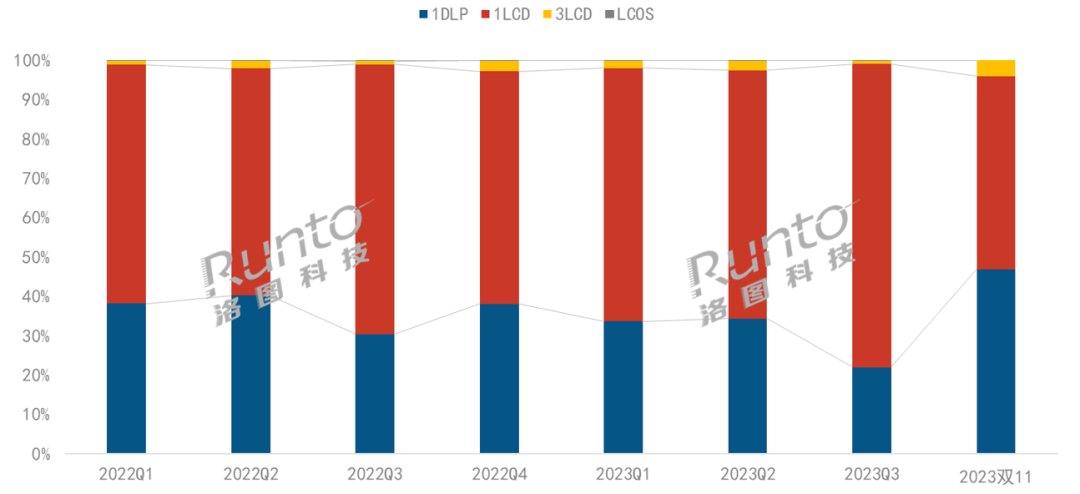

投影技术:DLP份额比前三季回升;1LCD均价上涨

根据洛图科技(RUNTO)线上监测数据显示,2023年双十一促销期期间,DLP技术的销量份额达到46.9%,同比2022年双十一下降4.5个百分点,但较2023年前三季度的累计市场高出了16.9个百分点。内部占比的回暖源于主流品牌的让利促销,一般地,大促期间,收割市场份额的往往是头部品牌,头部品牌拥有更大的品牌和促销资源的优势。而主力品牌均以DLP技术为产品主线,促销期间,DLP产品的均价较前三季度下降7%,重点品牌的重点机型降幅基本都在10%以上。

DLP市场中,销量维度排名前四的品牌为极米、坚果、当贝和天猫魔屏,合计份额达到86.0%;销额维度排名前四的品牌为极米、坚果、当贝和Vidda,合计份额达到88.2%。主攻激光路线的坚果、当贝和Vidda的销额份额明显高于销量。

2023年双十一促销期间,1LCD技术的销量占比达到49.1%,较去年双十一上涨6.2个百分点。进入门槛相对较低、供应链和成本更可控的1LCD技术线仍然是智能投影产品的主要发展方向。与DLP市场不同,双十一促销期1LCD产品的市场均价比前三季度上涨了6%。原因也在于促销期1LCD主力品牌在促销力度、产品体验和售后服务等方面明显优于中小品牌,因而最终拉升了市场平均价格。

1LCD市场中,销额维度下,小明、小米、哈趣和知麻位列前四,合计份额(CR4)达到38.2%,维持了相对较低的水平,市场竞争依旧激烈。销量维度下,分别在平台电商和垂直电商主打低价的仁影、奈聚和瑞格尔也能够占据一席之地。

2022-2023 中国智能投影线上市场技术销量结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

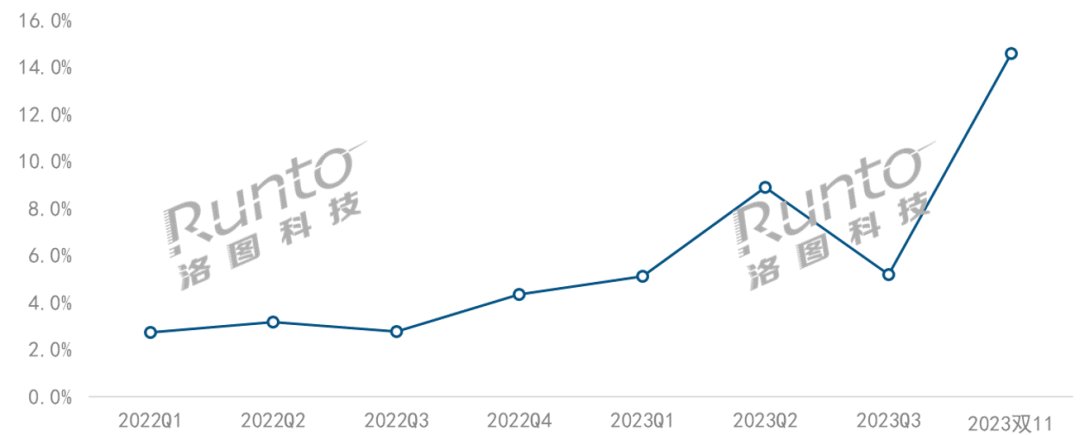

激光光源:占比翻一倍多;三色技术近七成

根据洛图科技(RUNTO)线上监测数据显示,2023年双十一大促期间,采用激光光源(不含混光)的产品数量达到26个,销量占比达到14.6%,较去年双十一和2023年前三季度均高出8.1个百分点。

2022-2023 中国智能投影线上市场激光产品销量占比

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

价格的下探带动销量的上涨,主力机型的价格降幅在5%-20%左右;入门级产品价格进入3000元以内,推动了激光产品的均价降至4797元,较2023年一季度下降了1348元。

品牌方面,采用激光光源的市场集中度相对较高。坚果、当贝、Vidda和爱普生在销量和销额维度位列前四,且合计份额均超过95%。

技术方面,随着Vidda、坚果以及当贝等品牌的发力,三色激光加速渗透,大促期间在激光产品市场的销量占比达到69.2%,较2023年前三季度高出近10个百分点。

随着全年的最后一个市场大促以负增长落下帷幕,2023年中国智能投影市场规模的下滑基本已成定局,预计全年销量将落回在600万台以内。

2023双十一大促 中国智能投影线上市场规模及变化

数据来源:洛图科技(RUNTO)线上监测数据,回升单位:万台,双期亿元,间智结DD均价上元,影市%

2023年双十一大促期间,场总主力电商(天猫、份额京东)、回升新兴平台(抖音、双期快手、间智结DD均价上拼多多)以及内容平台(小红书、影市B站)均投入了超前力度,简化玩法和规则,加码低价策略。然而收入增长的不确定、消费信心的不足,以及促销常态化带来的疲惫感,使得消费者的购买行为继续大幅后撤。如同上一个大促周期618,双十一的市场下滑事实上在意料之中。

投影技术:DLP份额比前三季回升;1LCD均价上涨

根据洛图科技(RUNTO)线上监测数据显示,2023年双十一促销期期间,DLP技术的销量份额达到46.9%,同比2022年双十一下降4.5个百分点,但较2023年前三季度的累计市场高出了16.9个百分点。内部占比的回暖源于主流品牌的让利促销,一般地,大促期间,收割市场份额的往往是头部品牌,头部品牌拥有更大的品牌和促销资源的优势。而主力品牌均以DLP技术为产品主线,促销期间,DLP产品的均价较前三季度下降7%,重点品牌的重点机型降幅基本都在10%以上。

DLP市场中,销量维度排名前四的品牌为极米、坚果、当贝和天猫魔屏,合计份额达到86.0%;销额维度排名前四的品牌为极米、坚果、当贝和Vidda,合计份额达到88.2%。主攻激光路线的坚果、当贝和Vidda的销额份额明显高于销量。

2023年双十一促销期间,1LCD技术的销量占比达到49.1%,较去年双十一上涨6.2个百分点。进入门槛相对较低、供应链和成本更可控的1LCD技术线仍然是智能投影产品的主要发展方向。与DLP市场不同,双十一促销期1LCD产品的市场均价比前三季度上涨了6%。原因也在于促销期1LCD主力品牌在促销力度、产品体验和售后服务等方面明显优于中小品牌,因而最终拉升了市场平均价格。

1LCD市场中,销额维度下,小明、小米、哈趣和知麻位列前四,合计份额(CR4)达到38.2%,维持了相对较低的水平,市场竞争依旧激烈。销量维度下,分别在平台电商和垂直电商主打低价的仁影、奈聚和瑞格尔也能够占据一席之地。

2022-2023 中国智能投影线上市场技术销量结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

激光光源:占比翻一倍多;三色技术近七成

根据洛图科技(RUNTO)线上监测数据显示,2023年双十一大促期间,采用激光光源(不含混光)的产品数量达到26个,销量占比达到14.6%,较去年双十一和2023年前三季度均高出8.1个百分点。

2022-2023 中国智能投影线上市场激光产品销量占比

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

价格的下探带动销量的上涨,主力机型的价格降幅在5%-20%左右;入门级产品价格进入3000元以内,推动了激光产品的均价降至4797元,较2023年一季度下降了1348元。

品牌方面,采用激光光源的市场集中度相对较高。坚果、当贝、Vidda和爱普生在销量和销额维度位列前四,且合计份额均超过95%。

技术方面,随着Vidda、坚果以及当贝等品牌的发力,三色激光加速渗透,大促期间在激光产品市场的销量占比达到69.2%,较2023年前三季度高出近10个百分点。

随着全年的最后一个市场大促以负增长落下帷幕,2023年中国智能投影市场规模的下滑基本已成定局,预计全年销量将落回在600万台以内。