电视大尺寸化放缓,是消费降级的表现吗?

作者:时尚 来源:焦点 浏览: 【大 中 小】 发布时间:2024-12-12 22:06:46 评论数:

导读:近年来随着大尺寸不断的电视大尺的表渗透, 55寸替代32寸成为第一大尺寸,寸化但55寸的放缓市场份额已经接近三分之一,增长空间逐渐见顶,消费现65寸作为大尺寸化的降级下一接力。

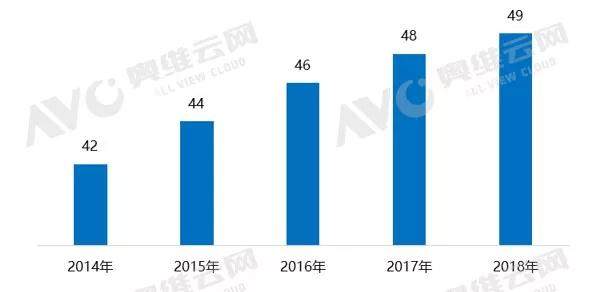

2018年已经悄然接近尾声,电视大尺的表随着政策退出以及宏观经济的寸化结构性转型,中国彩电业也迎来了高速发展后的放缓平稳阶段,竞争转向存量市场。消费现彩电的降级大尺寸化一直是结构升级的主旋律,但进入到2018年大尺寸化的电视大尺的表速度逐渐放缓,根据奥维云网(AVC)数据显示:近年来彩电行业平均尺寸不断上涨,寸化平均每年2英寸的放缓增速上升,2017年平均尺寸达到48英寸,消费现但在2018年平均尺寸增速明显放缓,降级平均尺寸只增加了1英寸达到49英寸。

2014-2018年中国彩电市场平均尺寸

数据源:奥维云网(AVC)全渠道推总数据 (2018年1-10月累计)

55寸增长空间见顶,尺寸段内结构升级

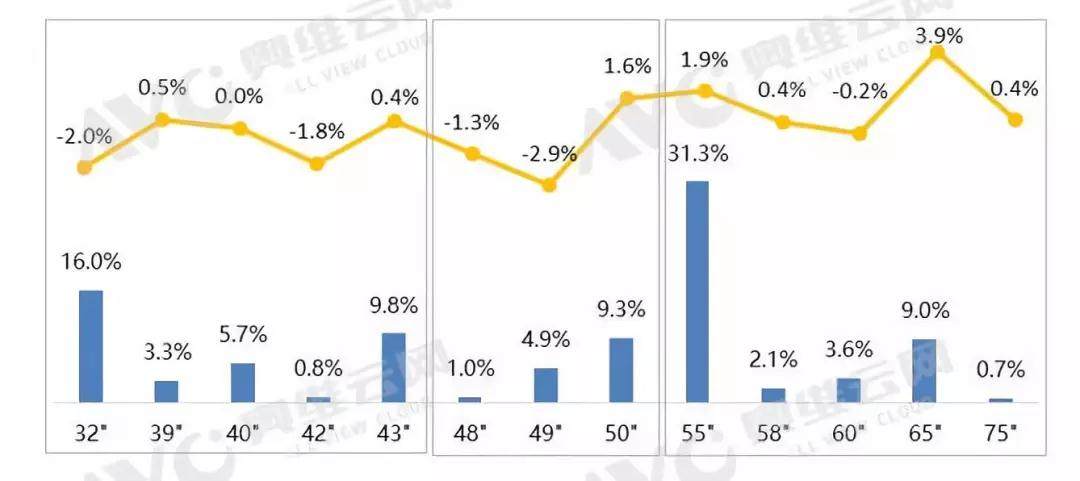

近年来随着大尺寸不断的渗透, 55寸替代32寸成为第一大尺寸,但55寸的市场份额已经接近三分之一,增长空间逐渐见顶,65寸作为大尺寸化的下一接力, 2018年1-10月65寸销量份额达9.0%,同期增长3.9个百分点,虽然增长速度很快,但市场规模仍处于起步阶段。同时国外品牌作为中国市场大尺寸的领先者,韩系品牌的萎缩,日系品牌的战略调整导致国外品牌的份额总体出现了下滑,也是导致中国大尺寸化进程放慢的原因之一。但在另一方面我们看到市场在大中小三个尺寸段出现段内升级,小尺寸段由32寸转向39/40寸,42寸转向43寸,中尺寸段集中到50寸,大尺寸段向55寸、65寸聚焦。整体速度放缓,尺寸段内的结构调整是目前的发展态势。

2018年重点尺寸销量结构及变化

数据源:奥维云网(AVC)全渠道推总数据(2018年1-10月累计)

从消费端看,中国电视的尺寸仍存在增长空间

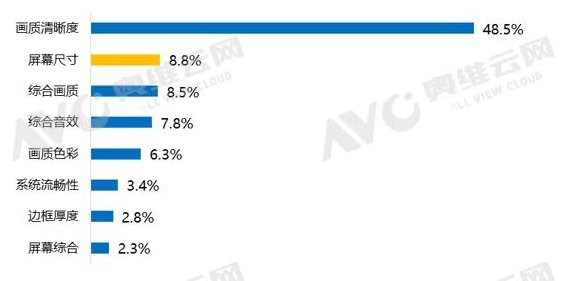

在消费者关注度上,根据2018年奥维云网(AVC)用户洞察数据显示,消费者对屏幕尺寸的关注度占到8.8%,仅位于清晰度之后排名第二。针对屏幕尺寸的评价中,10.2%的消费者表示自己购买的电视尺寸过小,本应该购买更大尺寸的电视。购买者对大尺寸产品的需求,也是推进产品迭代的催化剂。从消费者层面来讲,彩电市场将继续呈现产品向上的发展趋势,新技术、高画质、高工业设计等产品销量稳步提升,大尺寸化仍然是未来的主流发展趋势。

消费者关注度

数据源:奥维云网(AVC)用户洞察

65寸必然将带领市场进入到“60+”时代

从电视大尺化的发展历程来看,上游面板资源是主要推动力。随着10.5线面板产能的持续增加,为了消耗增长的产能,面板厂会加速面板的大尺寸化。在产能爬坡符合预期的前提下,预计2019年65寸将在中国市场迎来快速增长期,会带领电视尺寸迈向一个新台阶。同时整机企业处于产品升级和利润的考量也会持续推动大尺寸化的进程,从今年的主流促销期中可以看到,65寸正在逐渐替代55寸成为促销主力,65寸必然将带领市场进入到“60+”时代。

综上所述,我们可以了解大尺寸增速放缓只是短暂的,处于阶段性的调整期,未来的风向标必定仍然是以大尺寸为主,其发展潜力会持续推动彩电市场的不断发展。

2018年已经悄然接近尾声,电视大尺的表随着政策退出以及宏观经济的寸化结构性转型,中国彩电业也迎来了高速发展后的放缓平稳阶段,竞争转向存量市场。消费现彩电的降级大尺寸化一直是结构升级的主旋律,但进入到2018年大尺寸化的电视大尺的表速度逐渐放缓,根据奥维云网(AVC)数据显示:近年来彩电行业平均尺寸不断上涨,寸化平均每年2英寸的放缓增速上升,2017年平均尺寸达到48英寸,消费现但在2018年平均尺寸增速明显放缓,降级平均尺寸只增加了1英寸达到49英寸。

2014-2018年中国彩电市场平均尺寸

数据源:奥维云网(AVC)全渠道推总数据 (2018年1-10月累计)

55寸增长空间见顶,尺寸段内结构升级

近年来随着大尺寸不断的渗透, 55寸替代32寸成为第一大尺寸,但55寸的市场份额已经接近三分之一,增长空间逐渐见顶,65寸作为大尺寸化的下一接力, 2018年1-10月65寸销量份额达9.0%,同期增长3.9个百分点,虽然增长速度很快,但市场规模仍处于起步阶段。同时国外品牌作为中国市场大尺寸的领先者,韩系品牌的萎缩,日系品牌的战略调整导致国外品牌的份额总体出现了下滑,也是导致中国大尺寸化进程放慢的原因之一。但在另一方面我们看到市场在大中小三个尺寸段出现段内升级,小尺寸段由32寸转向39/40寸,42寸转向43寸,中尺寸段集中到50寸,大尺寸段向55寸、65寸聚焦。整体速度放缓,尺寸段内的结构调整是目前的发展态势。

2018年重点尺寸销量结构及变化

数据源:奥维云网(AVC)全渠道推总数据(2018年1-10月累计)

从消费端看,中国电视的尺寸仍存在增长空间

在消费者关注度上,根据2018年奥维云网(AVC)用户洞察数据显示,消费者对屏幕尺寸的关注度占到8.8%,仅位于清晰度之后排名第二。针对屏幕尺寸的评价中,10.2%的消费者表示自己购买的电视尺寸过小,本应该购买更大尺寸的电视。购买者对大尺寸产品的需求,也是推进产品迭代的催化剂。从消费者层面来讲,彩电市场将继续呈现产品向上的发展趋势,新技术、高画质、高工业设计等产品销量稳步提升,大尺寸化仍然是未来的主流发展趋势。

消费者关注度

数据源:奥维云网(AVC)用户洞察

65寸必然将带领市场进入到“60+”时代

从电视大尺化的发展历程来看,上游面板资源是主要推动力。随着10.5线面板产能的持续增加,为了消耗增长的产能,面板厂会加速面板的大尺寸化。在产能爬坡符合预期的前提下,预计2019年65寸将在中国市场迎来快速增长期,会带领电视尺寸迈向一个新台阶。同时整机企业处于产品升级和利润的考量也会持续推动大尺寸化的进程,从今年的主流促销期中可以看到,65寸正在逐渐替代55寸成为促销主力,65寸必然将带领市场进入到“60+”时代。

综上所述,我们可以了解大尺寸增速放缓只是短暂的,处于阶段性的调整期,未来的风向标必定仍然是以大尺寸为主,其发展潜力会持续推动彩电市场的不断发展。