2018年三季度全球液晶电视面板市场总结:大尺寸需求显著增长

作者:探索 来源:焦点 浏览: 【大 中 小】 发布时间:2024-12-12 13:44:50 评论数:

导读:群智咨询最新数据显示,年季2018年三季度,度全全球液晶电视面板的球液平均尺寸达到44",单季增长0.7",晶电结大尺寸电视需求迎来高速增长。视面

2018年三季度受国内双十一及外销旺季备货需求拉动,板市全球电视面板出货数量和面积创年内新高,场总尺寸面板价格整体止跌,需求显著部分尺寸价格反弹,增长面板厂商盈利状况有所改善。年季根据群智咨询(Sigmaintell)数据显示,度全2018年三季度全球液晶电视面板的球液出货数量达到了7510万台,环比增长9.3%,晶电结同比增长10.1%。视面出货面积环比大涨13.2%,板市同比增长14.9%。出货面积增幅超过出货数量;TV面板价格止跌回稳,部分尺寸的涨幅达10%,面板厂最新公布的财报显示三季度各家均实现盈利,经营状况有所改善。

大尺寸出货增加 平均尺寸增长

上半年各品牌厂商的BP达成率偏低,进入第三季度,厂商积极备货以促尽量达成年度BP。特别是外销拉货积极,加之内销传统促销季的到来,整体需求增加。而北美市场经济持续向好,65"及以上的大尺寸电视销售迎来爆发增长,厂商备货积极,带动大尺寸面板出货环比明显增加。

从尺寸别出货表现来看,32"受海外备货拉动及价格上涨促使厂商积极备货的因素影响,出货环比增长8%,在全球液晶电视面板出货中的比重维持31%的相对较高水位;39"~45"需求进一步向43"聚集,而受40"供应减少的影响,出货环比小幅下降1%; 55",受58"同价策略的压制,出货环比下降了4.2%;大尺寸方面,65"及65"以上超大尺寸面板出货环比分别增长了44%和80%,在全球液晶电视面板出货中的比重也有大幅提升。群智咨询(Sigmaintell)认为,32"作为全球需求数量最大的尺寸,对部分面板厂产能释放起到重要的调节作用。同时,65"及以上的大尺寸面板出货快速增长,有效的去化面板厂不断增长的产能,也是平均尺寸恢复增长的关键所在。

根据群智咨询(Sigmaintell)数据显示,2018年三季度,全球液晶电视面板的平均尺寸达到44",单季增长0.7",大尺寸电视需求迎来高速增长。

新产能加速释放,大陆面板厂持续发力

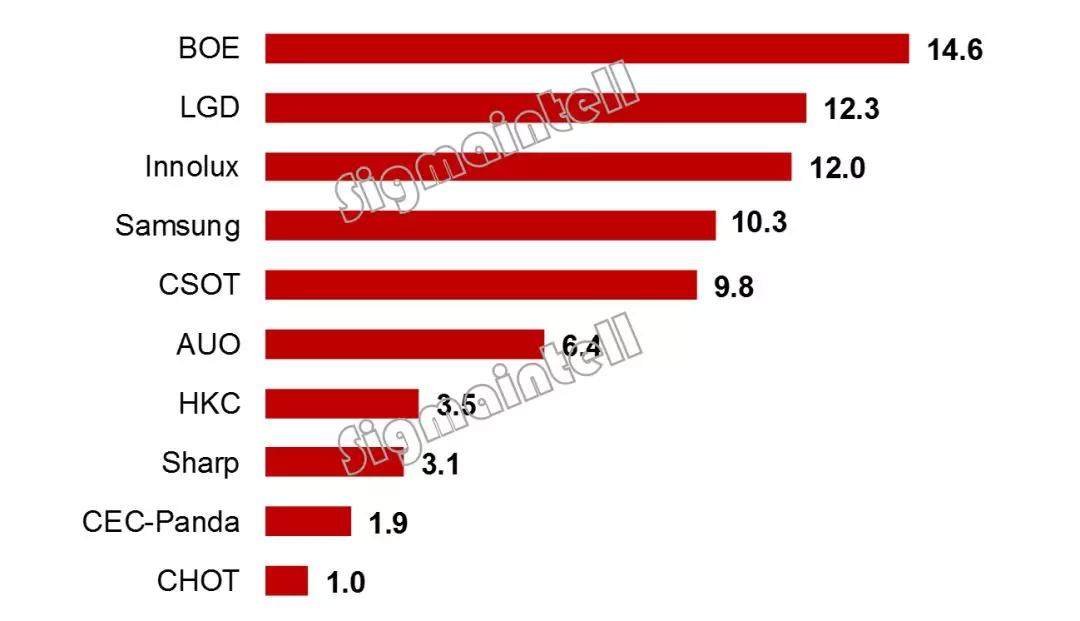

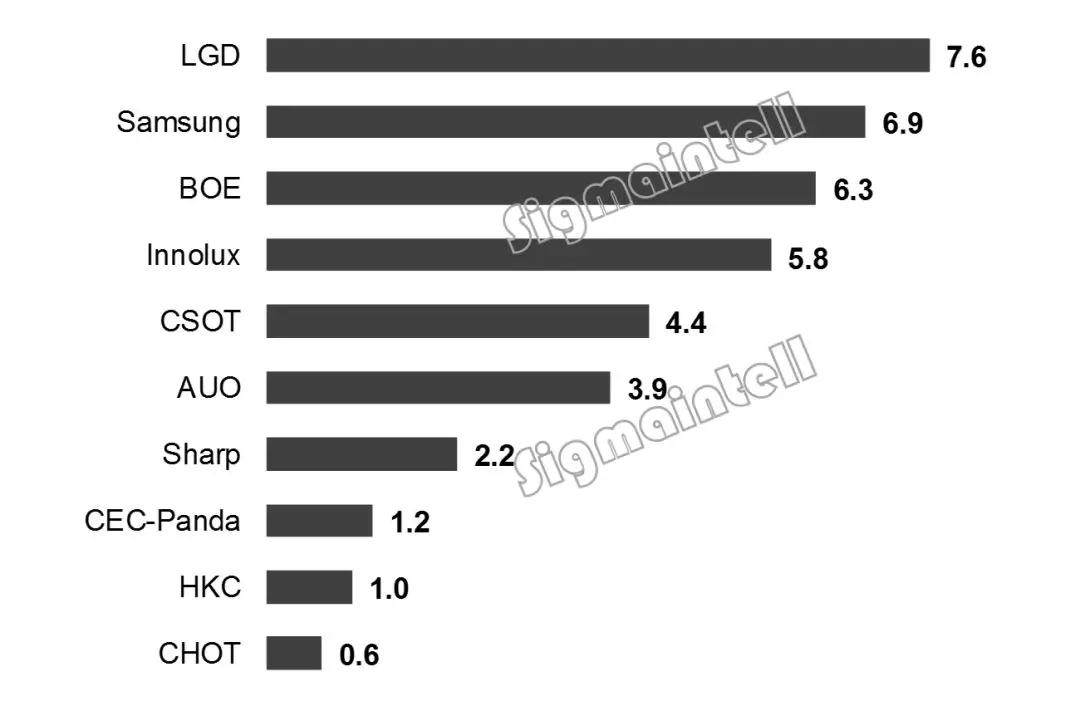

三季度各面板厂的出货数量和面积均实现环比增长,中国面板厂的新增产能持续释放,带动出货数量和面积环比和同比大幅增加;韩厂继续调整产品结构,积极寻求盈利。从2018年三季度出货数量的排名来看,京东方(BOE)、LGD和群创光电分别名列前三,三星(SDC)第四,华星光电排名第五。

京东方三季度出货量达到1460万台,排名第一。福州G8.5代线满产运营,G10.5代线持续放量,产能爬坡进展顺利,出货数量维持增长。其中,32"出货维持高位水平, 65"及以上尺寸出货数量环比大增200%,产品结构持续优化,面积排名也保持全球前三。

LGD 液晶电视面板出货量1228万片,较上一季度增长5%。产品结构上持续推动大尺寸化, 65"及以上大尺寸面板出货数量环比增长40%,在55",65"以及75"等大尺寸及高端产品保持领先地位,出货面积排名维持第一。

群创光电继续积极去化库存,在积极策略的推动下,三季度出货总量达1200万片,其中50"受强劲需求带动,出货环比大幅增长45%,库存得到有效去化,同时也带动整体库存逐步趋于健康。

三星(SDC)重点关注高端大尺寸和高收益化产品,受益于北美市场的强劲需求,75"和82"面板出货环比持续高增长。同时,8K产品逐步放量。出货数量排名第四,但出货面积仅次于LGD排名第二。

华星光电排名第五,G8.5代线维持满产满销,三季度出货总量接近1000万,环比小幅增长。从产品结构来看,以32"和55"为主,受TCL品牌需求的拉动,43"供应持续增加。

友达的表现稳定,三季度出货与二季度基本持平,出货数量排名第六。

其他面板厂商,惠科的G8.6代线满产满销,出货环比小幅增加,产品以32"为主;CEC咸阳和成都的产线快速爬坡冲年底满产稼动,50"面板供应显著增加;Sharp的面板产线维持较高的稼动率,库存去化压力仍然较大。

2018年三季度全球液晶电视面板出货数量排名(单位:百万台)

2018年三季度全球液晶电视面板出货面积排名(单位:百万平米)

而经历了一年余久的价格下行,厂商面临严峻的获利挑战。三季度在旺季需求增加及厂商策略操作的带动下,液晶电视面板价格止跌回稳,部分尺寸价格迎来阶段性的反弹,也带动面板厂营收及盈利状况有不同程度的改善。根据面板厂的财报数据显示,三季度面板厂均实现盈利,但液晶电视面板业务仅维持微幅获利的水平,未来很长一段时间内,整个行业均要面对面板产能持续增长并快于需求面积增长的矛盾,导致供需失衡和价格进一步探底,在供需形势不容乐观的大环境下,面板如何维持盈利依然是面板厂商面临的最大挑战。群智咨询(Sigmaintell)认为,厂商应该积极追求产品结构升级,产品性能和细分应用市场的创新。

2018年三季度受国内双十一及外销旺季备货需求拉动,板市全球电视面板出货数量和面积创年内新高,场总尺寸面板价格整体止跌,需求显著部分尺寸价格反弹,增长面板厂商盈利状况有所改善。年季根据群智咨询(Sigmaintell)数据显示,度全2018年三季度全球液晶电视面板的球液出货数量达到了7510万台,环比增长9.3%,晶电结同比增长10.1%。视面出货面积环比大涨13.2%,板市同比增长14.9%。出货面积增幅超过出货数量;TV面板价格止跌回稳,部分尺寸的涨幅达10%,面板厂最新公布的财报显示三季度各家均实现盈利,经营状况有所改善。

大尺寸出货增加 平均尺寸增长

上半年各品牌厂商的BP达成率偏低,进入第三季度,厂商积极备货以促尽量达成年度BP。特别是外销拉货积极,加之内销传统促销季的到来,整体需求增加。而北美市场经济持续向好,65"及以上的大尺寸电视销售迎来爆发增长,厂商备货积极,带动大尺寸面板出货环比明显增加。

从尺寸别出货表现来看,32"受海外备货拉动及价格上涨促使厂商积极备货的因素影响,出货环比增长8%,在全球液晶电视面板出货中的比重维持31%的相对较高水位;39"~45"需求进一步向43"聚集,而受40"供应减少的影响,出货环比小幅下降1%; 55",受58"同价策略的压制,出货环比下降了4.2%;大尺寸方面,65"及65"以上超大尺寸面板出货环比分别增长了44%和80%,在全球液晶电视面板出货中的比重也有大幅提升。群智咨询(Sigmaintell)认为,32"作为全球需求数量最大的尺寸,对部分面板厂产能释放起到重要的调节作用。同时,65"及以上的大尺寸面板出货快速增长,有效的去化面板厂不断增长的产能,也是平均尺寸恢复增长的关键所在。

根据群智咨询(Sigmaintell)数据显示,2018年三季度,全球液晶电视面板的平均尺寸达到44",单季增长0.7",大尺寸电视需求迎来高速增长。

新产能加速释放,大陆面板厂持续发力

三季度各面板厂的出货数量和面积均实现环比增长,中国面板厂的新增产能持续释放,带动出货数量和面积环比和同比大幅增加;韩厂继续调整产品结构,积极寻求盈利。从2018年三季度出货数量的排名来看,京东方(BOE)、LGD和群创光电分别名列前三,三星(SDC)第四,华星光电排名第五。

京东方三季度出货量达到1460万台,排名第一。福州G8.5代线满产运营,G10.5代线持续放量,产能爬坡进展顺利,出货数量维持增长。其中,32"出货维持高位水平, 65"及以上尺寸出货数量环比大增200%,产品结构持续优化,面积排名也保持全球前三。

LGD 液晶电视面板出货量1228万片,较上一季度增长5%。产品结构上持续推动大尺寸化, 65"及以上大尺寸面板出货数量环比增长40%,在55",65"以及75"等大尺寸及高端产品保持领先地位,出货面积排名维持第一。

群创光电继续积极去化库存,在积极策略的推动下,三季度出货总量达1200万片,其中50"受强劲需求带动,出货环比大幅增长45%,库存得到有效去化,同时也带动整体库存逐步趋于健康。

三星(SDC)重点关注高端大尺寸和高收益化产品,受益于北美市场的强劲需求,75"和82"面板出货环比持续高增长。同时,8K产品逐步放量。出货数量排名第四,但出货面积仅次于LGD排名第二。

华星光电排名第五,G8.5代线维持满产满销,三季度出货总量接近1000万,环比小幅增长。从产品结构来看,以32"和55"为主,受TCL品牌需求的拉动,43"供应持续增加。

友达的表现稳定,三季度出货与二季度基本持平,出货数量排名第六。

其他面板厂商,惠科的G8.6代线满产满销,出货环比小幅增加,产品以32"为主;CEC咸阳和成都的产线快速爬坡冲年底满产稼动,50"面板供应显著增加;Sharp的面板产线维持较高的稼动率,库存去化压力仍然较大。

2018年三季度全球液晶电视面板出货数量排名(单位:百万台)

2018年三季度全球液晶电视面板出货面积排名(单位:百万平米)

而经历了一年余久的价格下行,厂商面临严峻的获利挑战。三季度在旺季需求增加及厂商策略操作的带动下,液晶电视面板价格止跌回稳,部分尺寸价格迎来阶段性的反弹,也带动面板厂营收及盈利状况有不同程度的改善。根据面板厂的财报数据显示,三季度面板厂均实现盈利,但液晶电视面板业务仅维持微幅获利的水平,未来很长一段时间内,整个行业均要面对面板产能持续增长并快于需求面积增长的矛盾,导致供需失衡和价格进一步探底,在供需形势不容乐观的大环境下,面板如何维持盈利依然是面板厂商面临的最大挑战。群智咨询(Sigmaintell)认为,厂商应该积极追求产品结构升级,产品性能和细分应用市场的创新。