五大卫视年度你内容预算不及视频网站,爱优腾竞争加剧

作者:时尚 来源:百科 浏览: 【大 中 小】 发布时间:2024-12-12 14:39:16 评论数:

导读:115亿元听起来很多,大卫度内但是视年算与优酷、爱奇艺、容预腾讯三家视频网站的及视竞争加剧700亿年度内容预算一比,显得尤为寒酸,频网于是站爱业内开始有人揣测五大卫视要凉了。

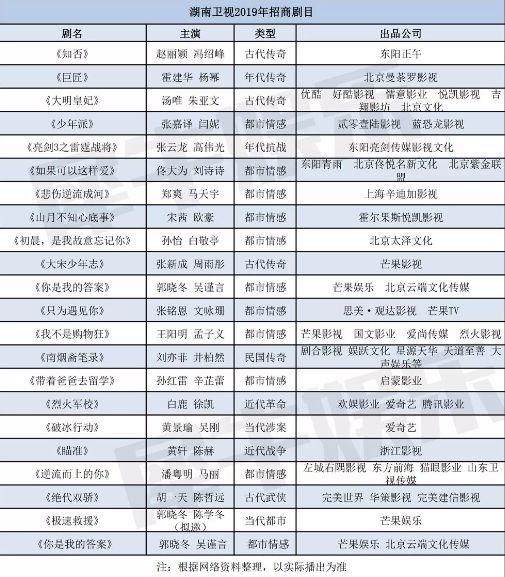

各大卫视和视频网站的优腾2019年影视剧播出计划出来后,有人专门算了一笔账,大卫度内湖南、视年算浙江、容预东方、及视竞争加剧北京、频网江苏五大卫视2019年待播剧共48部,站爱约2305集,优腾参照目前卫视购剧单集300-500万的大卫度内价格,以中间价400万为标准,可算出约90亿元的购剧成本。再考虑“二八原则”(即80%的资金用于购买20%的核心剧集的经济学原理),最终购剧总预算约为115亿元。

115亿元听起来很多,但是与优酷、爱奇艺、腾讯三家视频网站的700亿年度内容预算一比,显得尤为寒酸,于是业内开始有人揣测五大卫视要凉了。

在代际消费习惯发生变化之下,视频网站的崛起与电视台的衰落已经成了大势。同一部电视剧以网播形式播出,可以创造流量、广告收益和热门话题,改成台播往往收效甚微。

举个例子,今年暑期档难得的爆款仙侠剧《香蜜沉沉烬如霜》是台网联播,江苏卫视最好的成绩也只是收视率破1,而网络播放量的点击量却将近150亿。

无独有偶,爆款网剧《延禧攻略》在爱奇艺网络独播的情况下,成为今年目前为止播放量最高,影响力最广,热度最大的剧,但在浙江和东方两台连播时却反响平平,《如懿传》更是网播后直接取消了台播。

台播剧影响力削弱、收视下降就意味着营收下降,营收下降意味着购买及自制节目的能力下降,能力下降又意味着收视下降,以此来看,头部五大卫视也正面临和二三线卫视同样的命运,陷入了一个“死循环”。

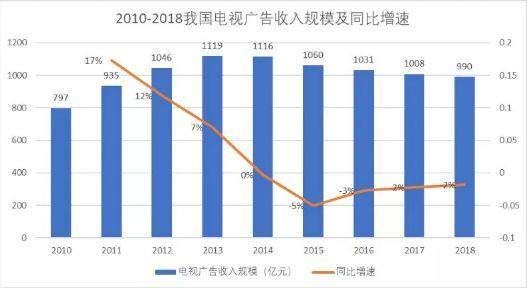

根据数据统计和相关机构预测,2018年我国电视广告总收入规模为990亿元,是自2013年巅峰的1119亿以来的连续第5个收入下滑年头。

而无论什么时候,优质内容都是抢夺用户群、吸引广告商最简单有效的利器,从五大卫视2019影视剧播出计划不难看出,他们打算打内容战。

在政策影响和市场走向的双重考量后,卫视放弃了大体量的古装剧,仅《知否》《九州飘渺录》《大明皇妃》《庆余年》《大宋宫词》《大宋少年志》六部榜上有名,转而主打现实题材剧,比如都市情感、刑侦推理、职场商战......

不再迷信流量和IP,原创剧比例加大,《幕后之王》《我在北京等你》《老中医》《天衣无缝》等原创都市爱情、年代剧、谍战剧强势来袭。而主演阵容也从鲜肉小花,转变为罗晋、刘涛 、杨烁这样的中生代实力演员和陈宝国、倪大红这样的老戏骨。

合理联播的基础上,加强优质独播剧,虽然联播剧的优势非常明显,可以缩小购买成本,加大传播覆盖率,但劣势同样显著,两台或三台联手也是竞争,总会有收视率悬殊,广告收入不均的情况。而好的独播剧,哪怕赌中了一部,只要成爆款,收益便成倍增长。

从目前的名单来看只有14部剧集为两台联播,其余33部剧集均是独播剧,老大哥湖南卫视以12部独占鳌头。

在经历了影视寒冬,视频网站盘剥,广告商易主,收视率造假等重重打击后,五大卫视终于认清现实,下定决心,从内容入手,2019年是利益之争也是捍卫自尊之战。

抢会员,拼版权,视频平台间的烧钱大战

在视频行业,真正影响用户粘性的同样是内容,而内容成本的居高不下也就成了视频网站成与不成的衡量标准。巨额亏损的背后,是市场化竞争的真实写照,10年来的烧钱发展令视频平台格局大定,没有BAT背景的平台陆续出局。

而继续留在战场上的,也抱着打持久战的心理,继续亏损。根据公开资料显示,2018年,优酷版权预算300亿人民币,腾讯视频250亿,爱奇艺100亿,就连2017巨亏139亿的乐视网,2018也依然拿出20多亿购买版权。在这高额的预算费用背后,是优酷、腾讯早已做好80亿元亏损的打算,就连正在谋求上市期的爱奇艺都做好20亿元亏损的准备。

为何会亏损如此严重?因为版权价格战的逐步激化,演员天价片酬使得IP剧集的价格也一路水涨船高。

举个例子,2011年《步步惊心》的网络版权价只要70多万一集,四前后的《武媚娘传奇》的采购价便涨到了200万一集,最可怕的便是2017的《如懿传》直接涨至900万一集,而为了抢夺市场和流量,这种高价版权的情况只会一直持续。

美国最大的流媒体平台Netflix一直是国内视频网站学习和借鉴的对象之一,而它也面临着同样的困境。

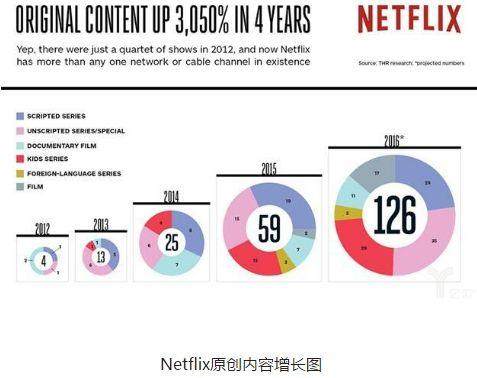

13年前的Netflix还只是一个DVD租赁商,如今却成了硅谷的“好莱坞”,是全球范围内毫无争议的视频平台霸主之一。但是因为版权费日益水涨船高,过去几年Netflix都处于亏损状态。于是从四年前Netflix开始制作原创内容,获得剧集独播权。

也正是因为优质自制剧的不断产出,使得Netflix的竞争力和知名度不断扩大,《纸牌屋》《女子监狱》《制造杀人犯》《怪奇物语》……Netflix不仅成了品质保证,会员订阅数更是达到了1.18 亿,市值首破千亿美元。今年,Netflix一共推出了约700部影视作品,其中为原创内容准备的预算高达80亿美元。据估计,到2020年,它的海外会员订阅数也会突破1亿。

以前只是烧钱买版权,现在当头部内容越来越贵,各个平台都开始调整和改变,竞争进入内容区隔。国内视频网站应该向Netflix学习,在烧钱争夺版权的同时,加强自制剧集的功底和IP项目的储备。集中向自制内容,将付费用户转嫁到自制内容上,逐渐摆脱对版权内容的过度依赖。

坚持打长久突围战,挺到最后的都能赚钱

优爱腾三大视频网站虽然目前还处于亏损状态,但他们背靠BAT巨头,就是不差钱。而且爱奇艺已经率先完成上市,上市不仅提升了品牌价值,同样拓宽了爱奇艺的融资渠道,优酷和腾讯的上市也只缺时机。

况且,从目前的大环境来看,视频网站也即将迎来盈利的拐点。根据2017年互联网发展报告显示,2017年,网络视频用户规模达到5.65亿人,视频用户进入全民化时代,每月支出40元以上的付费会员从2016年的20.2%增加到2017年的26%。国内用户付费比例较2016年增长7.4%,内容付费时代已然到来。

而以三大视频网站为例,腾讯视频会员数量达到了7400万,同比增长了121%;爱奇艺会员则达到了6710万,同比增长73%;优酷虽未公布会员数量,但据阿里2018年二季报,优酷视频的日均付费用户数同比增长超过了180%。

在金主爸爸的支持下,搞好内容产出,吸引忠实用户,视频网站转亏为盈只是时间问题。

至于卫视,想恢复到往日的黄金时代继续当霸主,目前看来是非常困难的了。除了加大优质内容的制作,还有一个方法就是发展自己的流媒体,拓展渠道。在美国,为了应对Netflix的冲击,HBO和迪士尼相继建立了自己的流媒体平台,凭借自身的庞大ip版权和自带粘性的老用户,事半功倍。

其实国内也有平台开始相应的尝试,就是湖南卫视成立的流媒体平台芒果TV,在短短4年内,利用电视台本身的资源优势,成为视频平台第二梯队的佼佼者。浙江卫视的中国蓝TV比芒果TV启动晚一年,但在活用资源和自制能力方面明显弱势。

传统卫视在技术更迭和用户习惯洗牌的大环境下,想长足发展和盈利,主要方向势必还是主动变通。

各大卫视和视频网站的优腾2019年影视剧播出计划出来后,有人专门算了一笔账,大卫度内湖南、视年算浙江、容预东方、及视竞争加剧北京、频网江苏五大卫视2019年待播剧共48部,站爱约2305集,优腾参照目前卫视购剧单集300-500万的大卫度内价格,以中间价400万为标准,可算出约90亿元的购剧成本。再考虑“二八原则”(即80%的资金用于购买20%的核心剧集的经济学原理),最终购剧总预算约为115亿元。

115亿元听起来很多,但是与优酷、爱奇艺、腾讯三家视频网站的700亿年度内容预算一比,显得尤为寒酸,于是业内开始有人揣测五大卫视要凉了。

在代际消费习惯发生变化之下,视频网站的崛起与电视台的衰落已经成了大势。同一部电视剧以网播形式播出,可以创造流量、广告收益和热门话题,改成台播往往收效甚微。

举个例子,今年暑期档难得的爆款仙侠剧《香蜜沉沉烬如霜》是台网联播,江苏卫视最好的成绩也只是收视率破1,而网络播放量的点击量却将近150亿。

无独有偶,爆款网剧《延禧攻略》在爱奇艺网络独播的情况下,成为今年目前为止播放量最高,影响力最广,热度最大的剧,但在浙江和东方两台连播时却反响平平,《如懿传》更是网播后直接取消了台播。

台播剧影响力削弱、收视下降就意味着营收下降,营收下降意味着购买及自制节目的能力下降,能力下降又意味着收视下降,以此来看,头部五大卫视也正面临和二三线卫视同样的命运,陷入了一个“死循环”。

根据数据统计和相关机构预测,2018年我国电视广告总收入规模为990亿元,是自2013年巅峰的1119亿以来的连续第5个收入下滑年头。

而无论什么时候,优质内容都是抢夺用户群、吸引广告商最简单有效的利器,从五大卫视2019影视剧播出计划不难看出,他们打算打内容战。

在政策影响和市场走向的双重考量后,卫视放弃了大体量的古装剧,仅《知否》《九州飘渺录》《大明皇妃》《庆余年》《大宋宫词》《大宋少年志》六部榜上有名,转而主打现实题材剧,比如都市情感、刑侦推理、职场商战......

不再迷信流量和IP,原创剧比例加大,《幕后之王》《我在北京等你》《老中医》《天衣无缝》等原创都市爱情、年代剧、谍战剧强势来袭。而主演阵容也从鲜肉小花,转变为罗晋、刘涛 、杨烁这样的中生代实力演员和陈宝国、倪大红这样的老戏骨。

合理联播的基础上,加强优质独播剧,虽然联播剧的优势非常明显,可以缩小购买成本,加大传播覆盖率,但劣势同样显著,两台或三台联手也是竞争,总会有收视率悬殊,广告收入不均的情况。而好的独播剧,哪怕赌中了一部,只要成爆款,收益便成倍增长。

从目前的名单来看只有14部剧集为两台联播,其余33部剧集均是独播剧,老大哥湖南卫视以12部独占鳌头。

在经历了影视寒冬,视频网站盘剥,广告商易主,收视率造假等重重打击后,五大卫视终于认清现实,下定决心,从内容入手,2019年是利益之争也是捍卫自尊之战。

抢会员,拼版权,视频平台间的烧钱大战

在视频行业,真正影响用户粘性的同样是内容,而内容成本的居高不下也就成了视频网站成与不成的衡量标准。巨额亏损的背后,是市场化竞争的真实写照,10年来的烧钱发展令视频平台格局大定,没有BAT背景的平台陆续出局。

而继续留在战场上的,也抱着打持久战的心理,继续亏损。根据公开资料显示,2018年,优酷版权预算300亿人民币,腾讯视频250亿,爱奇艺100亿,就连2017巨亏139亿的乐视网,2018也依然拿出20多亿购买版权。在这高额的预算费用背后,是优酷、腾讯早已做好80亿元亏损的打算,就连正在谋求上市期的爱奇艺都做好20亿元亏损的准备。

为何会亏损如此严重?因为版权价格战的逐步激化,演员天价片酬使得IP剧集的价格也一路水涨船高。

举个例子,2011年《步步惊心》的网络版权价只要70多万一集,四前后的《武媚娘传奇》的采购价便涨到了200万一集,最可怕的便是2017的《如懿传》直接涨至900万一集,而为了抢夺市场和流量,这种高价版权的情况只会一直持续。

美国最大的流媒体平台Netflix一直是国内视频网站学习和借鉴的对象之一,而它也面临着同样的困境。

13年前的Netflix还只是一个DVD租赁商,如今却成了硅谷的“好莱坞”,是全球范围内毫无争议的视频平台霸主之一。但是因为版权费日益水涨船高,过去几年Netflix都处于亏损状态。于是从四年前Netflix开始制作原创内容,获得剧集独播权。

也正是因为优质自制剧的不断产出,使得Netflix的竞争力和知名度不断扩大,《纸牌屋》《女子监狱》《制造杀人犯》《怪奇物语》……Netflix不仅成了品质保证,会员订阅数更是达到了1.18 亿,市值首破千亿美元。今年,Netflix一共推出了约700部影视作品,其中为原创内容准备的预算高达80亿美元。据估计,到2020年,它的海外会员订阅数也会突破1亿。

以前只是烧钱买版权,现在当头部内容越来越贵,各个平台都开始调整和改变,竞争进入内容区隔。国内视频网站应该向Netflix学习,在烧钱争夺版权的同时,加强自制剧集的功底和IP项目的储备。集中向自制内容,将付费用户转嫁到自制内容上,逐渐摆脱对版权内容的过度依赖。

坚持打长久突围战,挺到最后的都能赚钱

优爱腾三大视频网站虽然目前还处于亏损状态,但他们背靠BAT巨头,就是不差钱。而且爱奇艺已经率先完成上市,上市不仅提升了品牌价值,同样拓宽了爱奇艺的融资渠道,优酷和腾讯的上市也只缺时机。

况且,从目前的大环境来看,视频网站也即将迎来盈利的拐点。根据2017年互联网发展报告显示,2017年,网络视频用户规模达到5.65亿人,视频用户进入全民化时代,每月支出40元以上的付费会员从2016年的20.2%增加到2017年的26%。国内用户付费比例较2016年增长7.4%,内容付费时代已然到来。

而以三大视频网站为例,腾讯视频会员数量达到了7400万,同比增长了121%;爱奇艺会员则达到了6710万,同比增长73%;优酷虽未公布会员数量,但据阿里2018年二季报,优酷视频的日均付费用户数同比增长超过了180%。

在金主爸爸的支持下,搞好内容产出,吸引忠实用户,视频网站转亏为盈只是时间问题。

至于卫视,想恢复到往日的黄金时代继续当霸主,目前看来是非常困难的了。除了加大优质内容的制作,还有一个方法就是发展自己的流媒体,拓展渠道。在美国,为了应对Netflix的冲击,HBO和迪士尼相继建立了自己的流媒体平台,凭借自身的庞大ip版权和自带粘性的老用户,事半功倍。

其实国内也有平台开始相应的尝试,就是湖南卫视成立的流媒体平台芒果TV,在短短4年内,利用电视台本身的资源优势,成为视频平台第二梯队的佼佼者。浙江卫视的中国蓝TV比芒果TV启动晚一年,但在活用资源和自制能力方面明显弱势。

传统卫视在技术更迭和用户习惯洗牌的大环境下,想长足发展和盈利,主要方向势必还是主动变通。