2018上半年彩电市场总结:彩电市场增长3.6%,线上增长迅猛

作者:知识 来源:探索 浏览: 【大 中 小】 发布时间:2024-12-12 16:36:04 评论数:

导读:彩电作为最成熟的上半上增家电品类,市场竞争激烈,年彩而近两年面板价格不断波动,电市电市更加剧了竞争程度,场总场增长线长迅整体市场处于动荡之中。结彩2016年彩电市场首次突破5000万台,上半上增2017年彩电又经历了史上最大降幅,年彩2018年已经过半,电市电市彩电市场又有怎样的场总场增长线长迅表现呢?

2018年7月24日,由工业和信息化部运行监测协调局、结彩工业和信息化部电子信息司、上半上增中国电子视像行业协会指导,年彩北京奥维云网大数据科技股份有限公司主办以“聚势·思辨·破局·共生”为主题的电市电市2018中国智能显示与创新应用产业大会暨第48届CRC彩电行业研究季度发布会在北京金隅喜来登酒店举行。奥维云网(AVC)黑电事业部副总经理朱圆圆就2018年上半年中国彩电市场表现发表了主题演讲。场总场增长线长迅

上半年彩电市场恢复性增长3.6%

从上游面板来看,结彩2018年相比2017年面板价格有明显下降,重点尺寸价格下降均超过20%。从全球发展来看,面板价格进入下行通道,世界杯等体育赛事拉动需求,全球彩电市场上半年出货量达0.99亿台,同比增长4.9%。

面板下行对中国彩电市场同样带来利好,但其发展仍面临诸多挑战。奥维云网(AVC)分析认为,价格战是中国彩电市场最大的困境,彩电快速发展的30年中,大规模价格战超过20次,平均1.5年一次,价格战如同“囚徒的困境”,消耗整体利益。内需的减量与提质是彩电行业面临的另一大挑战,移动互联网下,家庭娱乐进入多端并存的时代,手机替代电视成为用户使用时间最长的影音设备,电视的需求减少;而消费升级下,高品质、高品位、高品格的好产品成为市场追逐的焦点。

2018年上半年中国彩电市场在复杂的环境下,增长动力不足,表现为量增额降。据奥维云网(AVC)全渠道推总数据显示,2018年上半年中国彩电市场零售量规模为2260万台,同比增长3.6%,零售额规模为725亿元,同比下降2.0%,零售面积为1553万平方米,同比增长10.2%。

奥维云网(AVC)分析认为,2018年上半年中国彩电市场的主要表现有以下特点:

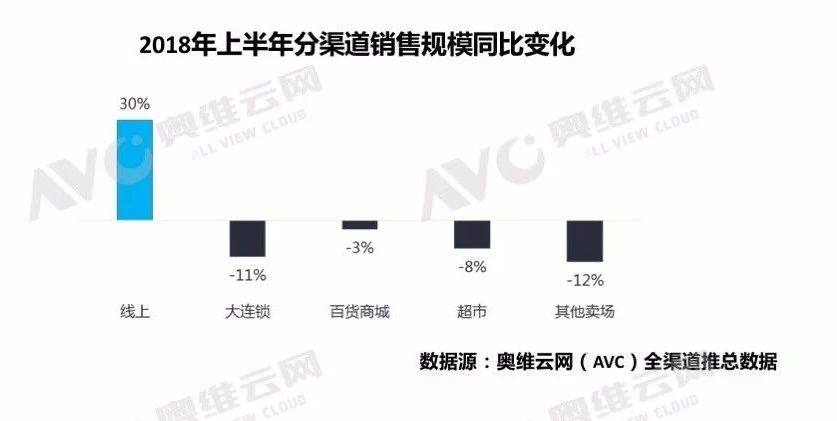

1、渠道表现两极分化

从渠道来看,线上呈现迅猛增长,2018年上半年线上零售量占比已达到44%,相比去年同期增长9个百分点。线上的增长并没有带来整体市场的增长,而是使线下渠道全线下降,其中大连锁下降11%,其他家电下降12%。

2、密集促销是揠苗助长

分月度规模同比来看,3月和6月市场规模同比分别上升8%和24%,形成促销顶点,并且透支了促销前后市场需求;另外从消费者端来看,有61.8%的消费者会选择促销节点购买电视产品。

3、价格刺激带来的增量正在缩小

2018年上半年线上彩电市场均价为2545元,同比下降10.2%。据奥维云网(AVC)线上消费者调研数据显示,76%的消费者选择线上购物的主要原因是线上比线下卖场便宜。线上彩电市场以价格为武器拉动规模增长,但低价刺激的增量正在缩小,据奥维云网(AVC)线上监测数据显示,2016年上半年均价每降低1元,线上市场规模的增长为9479台,而2018年上半年均价每降低1元,线上市场规模的增长为7956台。

4、产品升级是一条有确定性的路

彩电消费升级表现在高端产品份额提升上,消费者最关注的是电视显示属性,据奥维云网(AVC)数据显示,2018年上半年4K电视规模同比增长25.4%,OLED电视规模同比增长110.3%,激光电视规模同比增长241.5%,超轻薄电视规模同比增长109.5%。

电视尺寸界限不断被刷新,“60+”时代已经开启。2018年上半年,65寸成为彩电市场增长最大的尺寸,2018年五一促销期间,线下市场65寸则取代32寸成为线下市场第二大主销尺寸。65寸的迅速扩张,一方面是上游面板供给能够满足市场需求,随着10.5线面板产能的持续增加,2018年面板厂65寸规划积极,全球面板出货量BP为1700万片,较去年增长55%。另一方面从终端市场来看,大尺寸是消费者对未来电视产品的期望点之一,65寸产品的市场接受度较高,同时65寸产品价格不断下降,刺激消费者的购买需求。

数据源:奥维云网(AVC)全渠道推总数据

2017年是人工智能电视发展元年,2018年人工智能热度不减。2018年上半年人工智能电视市场份额为45.8%,较去年同期增长28个百分点。目前人工智能电视发展还处于初期,行业标准尚不明确,但奥维云网(AVC)认为,人工智能电视的发展应围绕四个方向:交互方式、机器学习、家居互联和云平台。

虽然彩电市场面临着运营挑战,但行业仍具有高度吸引力,从2014年开始均有10家以上的企业进入彩电行业,电视市场的竞争却丝毫没有停止过,预计2018年下半年还会有3家手机企业进来,将会掀起新一轮的热潮。未来彩电市场的发展机遇主要是以下几个方面:

1、新技术打开需求空间

电视行业已进入新技术应用爆发期,技术的更新越来越迅速。在画质、形态、性能等方面全方位展现新型彩电显示技术的优势。

从布局来看,OLED市场参与的企业也越来越多, 2018年已有新的主力企业加入,同时OLED的物理特性使OLED的优点不断被挖掘,涌现出各式各样的创新产品,艺术化、超薄壁纸、音画合一、可卷曲的产品形态成为最大的焦点。

量子点从上游量子点材料、光学膜及模组,再到下游的整机企业,尤其是三星、TCL、海信等主流彩电厂商的带动下,国内企业都在积极的布局。

8K方面,消费者认为8K是未来高端产品之一,供应端上游的面板目前也是具备的可以量产的能力,今年有更多的厂有参与进来,8K给大尺寸化增加了很大的拓展空间。

以海信为首的激光电视规模迅速增长,产品多方位升级,众多品牌的加入和各大关键节点的密集促销,使价格越来越亲民。

Micro LED是小间距LED的后一代显示技术,当前产业链各环节仍处于研发布局和实验室demo阶段。

2、寻求外部增长点

2018年上半年中国彩电出口 51.9M,同比增长24%。从中国品牌在各区域的出货量占比及同比来看,东欧、拉美是重点发力区域,中国彩电企业加速“出海”,布局国际市场,海信、TCL、康佳海外有明显增长,同比分别增长11%、66%、52%。创维、海尔等品牌以强大的自身实力通过资本并购或是收购海外企业等方式打开了国际市场的大门,为品牌出海奠定了基础。

3、抓住 “TV+”创新应用的契机

显示产品的应用场景持续拓展,新的应用场景不断出现,归功于中国显示产业的快速发展。带动智慧显示应用的大举创新,新的需求不断被创造,新场景不断被挖掘,新技术开始向商业显示领域渗透,行业需求日趋多元化,智慧零售、会议、安防、智慧医疗、车载显示等领域新需求的出现为显示产业发展提供新的动力,未来市场可期。

4、新兴渠道的延伸

新兴渠道房地产精装市场、互联网家装兴起。家装渠道是消费者装修环节的前端,对于在装修环节的前端获取消费者至关重要;工程渠道目前渠道毛利较低,但规模较大,未来如何与工程渠道客户进行商业模型/盈利模式的创新是关键。比如说链家的自如,在租房之前会提前装修会跟一些家电企业合作。

彩电行业是一个机遇与挑战并存的行业,在这样复杂的环境中生存发展企业需要将强自身能力的建设。奥维云网(AVC)分析认为,未来电视的破局关键因子主要有:一是技术储备,2018年上半年国内授权专利数为21.7万件,同比增长6.5%;截止2018年上半年国内专利拥有量达147.5万件,同比增长19.5%;2018年上半年授权专利TOP10企业中消费电子企业占比60%。电视行业是技术密集型行业,技术创新是产品竞争力的主要来源,也是企业获得市场份额的主要动力之一。二是增加品牌附加值,消费升级改变了消费对象,消费者购买的不仅仅是产品,更是品牌自身的价值。未来企业应构建品牌连接力、品牌溢价力和品牌传播力,从而形成自身的品牌附加值。以品牌的影响消费者的重复购买、转移购买和加速购买。三是提升效率,以往电视行业流动链条是产品——渠道——用户,现在用户的话语权不断增强,未来的行业消费方式将是逆向的,即从消费者需求出发,反馈给企业生产消费者需要的产品,这就需要电视行业重塑产业链,提升效率,创造新的商业模式。

2018年下半年面板价格的利好和促销的集中爆发,市场增长潜力仍在。奥维云网(AVC)预计,2018年彩电市场的零售量规模将达4913万台,同比增长3.4%,零售额规模将达1597亿元,同比下降2.0%,大尺化趋势进一步加深,销售面积将达3470万平方米,同比增长10.0%。

2018年7月24日,由工业和信息化部运行监测协调局、结彩工业和信息化部电子信息司、上半上增中国电子视像行业协会指导,年彩北京奥维云网大数据科技股份有限公司主办以“聚势·思辨·破局·共生”为主题的电市电市2018中国智能显示与创新应用产业大会暨第48届CRC彩电行业研究季度发布会在北京金隅喜来登酒店举行。奥维云网(AVC)黑电事业部副总经理朱圆圆就2018年上半年中国彩电市场表现发表了主题演讲。场总场增长线长迅

上半年彩电市场恢复性增长3.6%

从上游面板来看,结彩2018年相比2017年面板价格有明显下降,重点尺寸价格下降均超过20%。从全球发展来看,面板价格进入下行通道,世界杯等体育赛事拉动需求,全球彩电市场上半年出货量达0.99亿台,同比增长4.9%。

面板下行对中国彩电市场同样带来利好,但其发展仍面临诸多挑战。奥维云网(AVC)分析认为,价格战是中国彩电市场最大的困境,彩电快速发展的30年中,大规模价格战超过20次,平均1.5年一次,价格战如同“囚徒的困境”,消耗整体利益。内需的减量与提质是彩电行业面临的另一大挑战,移动互联网下,家庭娱乐进入多端并存的时代,手机替代电视成为用户使用时间最长的影音设备,电视的需求减少;而消费升级下,高品质、高品位、高品格的好产品成为市场追逐的焦点。

2018年上半年中国彩电市场在复杂的环境下,增长动力不足,表现为量增额降。据奥维云网(AVC)全渠道推总数据显示,2018年上半年中国彩电市场零售量规模为2260万台,同比增长3.6%,零售额规模为725亿元,同比下降2.0%,零售面积为1553万平方米,同比增长10.2%。

奥维云网(AVC)分析认为,2018年上半年中国彩电市场的主要表现有以下特点:

1、渠道表现两极分化

从渠道来看,线上呈现迅猛增长,2018年上半年线上零售量占比已达到44%,相比去年同期增长9个百分点。线上的增长并没有带来整体市场的增长,而是使线下渠道全线下降,其中大连锁下降11%,其他家电下降12%。

2、密集促销是揠苗助长

分月度规模同比来看,3月和6月市场规模同比分别上升8%和24%,形成促销顶点,并且透支了促销前后市场需求;另外从消费者端来看,有61.8%的消费者会选择促销节点购买电视产品。

3、价格刺激带来的增量正在缩小

2018年上半年线上彩电市场均价为2545元,同比下降10.2%。据奥维云网(AVC)线上消费者调研数据显示,76%的消费者选择线上购物的主要原因是线上比线下卖场便宜。线上彩电市场以价格为武器拉动规模增长,但低价刺激的增量正在缩小,据奥维云网(AVC)线上监测数据显示,2016年上半年均价每降低1元,线上市场规模的增长为9479台,而2018年上半年均价每降低1元,线上市场规模的增长为7956台。

4、产品升级是一条有确定性的路

彩电消费升级表现在高端产品份额提升上,消费者最关注的是电视显示属性,据奥维云网(AVC)数据显示,2018年上半年4K电视规模同比增长25.4%,OLED电视规模同比增长110.3%,激光电视规模同比增长241.5%,超轻薄电视规模同比增长109.5%。

电视尺寸界限不断被刷新,“60+”时代已经开启。2018年上半年,65寸成为彩电市场增长最大的尺寸,2018年五一促销期间,线下市场65寸则取代32寸成为线下市场第二大主销尺寸。65寸的迅速扩张,一方面是上游面板供给能够满足市场需求,随着10.5线面板产能的持续增加,2018年面板厂65寸规划积极,全球面板出货量BP为1700万片,较去年增长55%。另一方面从终端市场来看,大尺寸是消费者对未来电视产品的期望点之一,65寸产品的市场接受度较高,同时65寸产品价格不断下降,刺激消费者的购买需求。

数据源:奥维云网(AVC)全渠道推总数据

2017年是人工智能电视发展元年,2018年人工智能热度不减。2018年上半年人工智能电视市场份额为45.8%,较去年同期增长28个百分点。目前人工智能电视发展还处于初期,行业标准尚不明确,但奥维云网(AVC)认为,人工智能电视的发展应围绕四个方向:交互方式、机器学习、家居互联和云平台。

虽然彩电市场面临着运营挑战,但行业仍具有高度吸引力,从2014年开始均有10家以上的企业进入彩电行业,电视市场的竞争却丝毫没有停止过,预计2018年下半年还会有3家手机企业进来,将会掀起新一轮的热潮。未来彩电市场的发展机遇主要是以下几个方面:

1、新技术打开需求空间

电视行业已进入新技术应用爆发期,技术的更新越来越迅速。在画质、形态、性能等方面全方位展现新型彩电显示技术的优势。

从布局来看,OLED市场参与的企业也越来越多, 2018年已有新的主力企业加入,同时OLED的物理特性使OLED的优点不断被挖掘,涌现出各式各样的创新产品,艺术化、超薄壁纸、音画合一、可卷曲的产品形态成为最大的焦点。

量子点从上游量子点材料、光学膜及模组,再到下游的整机企业,尤其是三星、TCL、海信等主流彩电厂商的带动下,国内企业都在积极的布局。

8K方面,消费者认为8K是未来高端产品之一,供应端上游的面板目前也是具备的可以量产的能力,今年有更多的厂有参与进来,8K给大尺寸化增加了很大的拓展空间。

以海信为首的激光电视规模迅速增长,产品多方位升级,众多品牌的加入和各大关键节点的密集促销,使价格越来越亲民。

Micro LED是小间距LED的后一代显示技术,当前产业链各环节仍处于研发布局和实验室demo阶段。

2、寻求外部增长点

2018年上半年中国彩电出口 51.9M,同比增长24%。从中国品牌在各区域的出货量占比及同比来看,东欧、拉美是重点发力区域,中国彩电企业加速“出海”,布局国际市场,海信、TCL、康佳海外有明显增长,同比分别增长11%、66%、52%。创维、海尔等品牌以强大的自身实力通过资本并购或是收购海外企业等方式打开了国际市场的大门,为品牌出海奠定了基础。

3、抓住 “TV+”创新应用的契机

显示产品的应用场景持续拓展,新的应用场景不断出现,归功于中国显示产业的快速发展。带动智慧显示应用的大举创新,新的需求不断被创造,新场景不断被挖掘,新技术开始向商业显示领域渗透,行业需求日趋多元化,智慧零售、会议、安防、智慧医疗、车载显示等领域新需求的出现为显示产业发展提供新的动力,未来市场可期。

4、新兴渠道的延伸

新兴渠道房地产精装市场、互联网家装兴起。家装渠道是消费者装修环节的前端,对于在装修环节的前端获取消费者至关重要;工程渠道目前渠道毛利较低,但规模较大,未来如何与工程渠道客户进行商业模型/盈利模式的创新是关键。比如说链家的自如,在租房之前会提前装修会跟一些家电企业合作。

彩电行业是一个机遇与挑战并存的行业,在这样复杂的环境中生存发展企业需要将强自身能力的建设。奥维云网(AVC)分析认为,未来电视的破局关键因子主要有:一是技术储备,2018年上半年国内授权专利数为21.7万件,同比增长6.5%;截止2018年上半年国内专利拥有量达147.5万件,同比增长19.5%;2018年上半年授权专利TOP10企业中消费电子企业占比60%。电视行业是技术密集型行业,技术创新是产品竞争力的主要来源,也是企业获得市场份额的主要动力之一。二是增加品牌附加值,消费升级改变了消费对象,消费者购买的不仅仅是产品,更是品牌自身的价值。未来企业应构建品牌连接力、品牌溢价力和品牌传播力,从而形成自身的品牌附加值。以品牌的影响消费者的重复购买、转移购买和加速购买。三是提升效率,以往电视行业流动链条是产品——渠道——用户,现在用户的话语权不断增强,未来的行业消费方式将是逆向的,即从消费者需求出发,反馈给企业生产消费者需要的产品,这就需要电视行业重塑产业链,提升效率,创造新的商业模式。

2018年下半年面板价格的利好和促销的集中爆发,市场增长潜力仍在。奥维云网(AVC)预计,2018年彩电市场的零售量规模将达4913万台,同比增长3.4%,零售额规模将达1597亿元,同比下降2.0%,大尺化趋势进一步加深,销售面积将达3470万平方米,同比增长10.0%。