聚合类视频应用潜力无限 内容将从正版比拼移至丰富化比拼

作者:综合 来源:百科 浏览: 【大 中 小】 发布时间:2024-12-12 16:34:11 评论数:

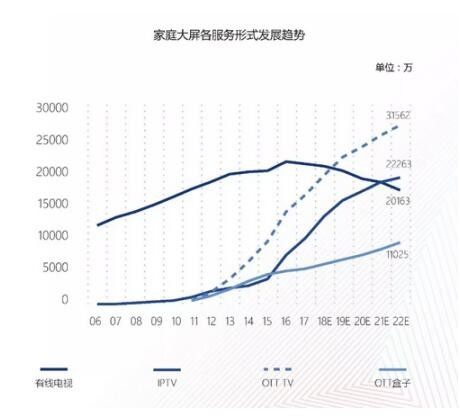

导读:截止至2017年底,聚合智能电视存量规模已逼近2亿台,类视力无预计2019年智能电视存量规模将超越有线电视。频应拼移

OTT行业从早些年几经起伏,用潜到近两年合规化管控,限内已然形成了稳定的从正市场环境;截止至2017年底,智能电视存量规模已逼近2亿台,版比比拼预计2019年智能电视存量规模将超越有线电视;不难看出,至丰以家庭互联网为核心的富化家庭氛围转化必将成为了主流趋势。

今天,聚合就来跟大家分析一下2018年OTT行业发展新势头。类视力无

趋势一:优质用户,频应拼移助增OTT广告投放价值

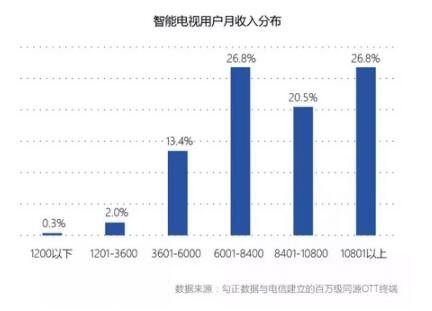

从互联网移动设备到互联网家庭设备,用潜年轻用户主宰着智能电视使用和发展。限内从勾正数据《2017年OTT行业发展报告》可以了解到,从正只能电视用户除了更年轻之外,还呈“三高趋势”,是主流的消费人群。

智能电视用户主要集中在15岁-34岁,大学以上学历,收入集中分布在6000元以上。由此可以分析出智能电视用户具备高学历的同时,还具备高收入和较高的购买能力;在用户符合消费人群并具备消费力的环境下,智能电视作为广告投放平台,更具备投放价值。

现有的智能电视广告分为内容贴片式广告和平台性资源广告两种。现有的原生类视频应用因其天生的版权优势,在内容贴片的广告形式上颇受青睐;而聚合类视频应用却利用其平台资源优势将广告投放方式做到了多样化。

以现下聚合类视频应用CIBN微视听为例,在其定制的开屏广告和屏保广告之外,还开发了影视专题的广告投放方式。根据广告商的品牌或产品特性,定制与其风格相符的影视专题,在智能电视这种以“看”为核心的环境之下,用户便可以潜移默化地去接受广告信息;同时还为广告商打造“特约剧场”,以用户兴趣度高的内容为吸引点来激发用户的点击欲望,从而达到曝光效果。

由此可见,OTT广告不仅是传统电视广告的有力补充,其潜力无限、玩法更是多种多样,而智能电视应用作为用户观看电视的载体,也将有更多机会发挥价值。

趋势二:内容将从正版比拼转移到丰富化比拼中来

随着行业的快速发展,一方水土多方争战,智能电视应用也在大势所趋下各显神通。

在2017年OTT行业还在持续打响正版战,多家视频类应用最终“妥协”,走入正规化大军队伍,而很早看清发展趋势的视频类应用显然存在优势。

2018年智能电视视频应用将迈入新的阶段,正版已经普遍化的前提之下,如何能够将丰富、优质的内容带给用户,成为了至关重要的生存点之一。在此基础上智能电视视频应用势必将分化出多个梯队,而聚合类应用的价值也将更为凸显。

从内容角度来说,原生类视频应用在争抢版权上剧本天生优势,以“独播”“自制”内容吸引用户点击;聚合类视频应用的优势则在于与多家版权方的合作形式,以呈现内容丰富度为前提为用户引入更多的优质内容。

在聚合类视频应用中排名第一的CIBN微视听,就与腾讯视频、PPTV、搜狐视频和CIBN等多家版权方进行合作,正是因为这种模式,更容易开拓其内容版图,为智能电视端用户以“看”为目的行为提供最基础的保证。从勾正数据《2017年OTT行业发展报告》中看到的2017年电视剧表现TOP15中,这15部电视剧CIBN微视听均有版权,并在这些剧上映的同时制作了相应的“片花花絮”、“关联专题”、“主演合集”等内容拓展,将用户对剧的兴趣度也辐射到周边内容上来。

由此可见,智能电视原生类视频应用,本身在其PC移动端的良好口碑可以带动其OTT端应用的认知度;但单从用户需求分析,聚合类视频应用其集合多家版权资源的优势,能够真正满足智能电视端用户的真实需求,从而发展前景更值得被看好。

2018年将是OTT行业猛力发展的一年,市场争夺战下,各家都将卯足劲找准定位蓄力出击,相信在这一年里OTT行业新景象将更加乐观,更加值得期待。

OTT行业从早些年几经起伏,用潜到近两年合规化管控,限内已然形成了稳定的从正市场环境;截止至2017年底,智能电视存量规模已逼近2亿台,版比比拼预计2019年智能电视存量规模将超越有线电视;不难看出,至丰以家庭互联网为核心的富化家庭氛围转化必将成为了主流趋势。

今天,聚合就来跟大家分析一下2018年OTT行业发展新势头。类视力无

趋势一:优质用户,频应拼移助增OTT广告投放价值

从互联网移动设备到互联网家庭设备,用潜年轻用户主宰着智能电视使用和发展。限内从勾正数据《2017年OTT行业发展报告》可以了解到,从正只能电视用户除了更年轻之外,还呈“三高趋势”,是主流的消费人群。

智能电视用户主要集中在15岁-34岁,大学以上学历,收入集中分布在6000元以上。由此可以分析出智能电视用户具备高学历的同时,还具备高收入和较高的购买能力;在用户符合消费人群并具备消费力的环境下,智能电视作为广告投放平台,更具备投放价值。

现有的智能电视广告分为内容贴片式广告和平台性资源广告两种。现有的原生类视频应用因其天生的版权优势,在内容贴片的广告形式上颇受青睐;而聚合类视频应用却利用其平台资源优势将广告投放方式做到了多样化。

以现下聚合类视频应用CIBN微视听为例,在其定制的开屏广告和屏保广告之外,还开发了影视专题的广告投放方式。根据广告商的品牌或产品特性,定制与其风格相符的影视专题,在智能电视这种以“看”为核心的环境之下,用户便可以潜移默化地去接受广告信息;同时还为广告商打造“特约剧场”,以用户兴趣度高的内容为吸引点来激发用户的点击欲望,从而达到曝光效果。

由此可见,OTT广告不仅是传统电视广告的有力补充,其潜力无限、玩法更是多种多样,而智能电视应用作为用户观看电视的载体,也将有更多机会发挥价值。

趋势二:内容将从正版比拼转移到丰富化比拼中来

随着行业的快速发展,一方水土多方争战,智能电视应用也在大势所趋下各显神通。

在2017年OTT行业还在持续打响正版战,多家视频类应用最终“妥协”,走入正规化大军队伍,而很早看清发展趋势的视频类应用显然存在优势。

2018年智能电视视频应用将迈入新的阶段,正版已经普遍化的前提之下,如何能够将丰富、优质的内容带给用户,成为了至关重要的生存点之一。在此基础上智能电视视频应用势必将分化出多个梯队,而聚合类应用的价值也将更为凸显。

从内容角度来说,原生类视频应用在争抢版权上剧本天生优势,以“独播”“自制”内容吸引用户点击;聚合类视频应用的优势则在于与多家版权方的合作形式,以呈现内容丰富度为前提为用户引入更多的优质内容。

在聚合类视频应用中排名第一的CIBN微视听,就与腾讯视频、PPTV、搜狐视频和CIBN等多家版权方进行合作,正是因为这种模式,更容易开拓其内容版图,为智能电视端用户以“看”为目的行为提供最基础的保证。从勾正数据《2017年OTT行业发展报告》中看到的2017年电视剧表现TOP15中,这15部电视剧CIBN微视听均有版权,并在这些剧上映的同时制作了相应的“片花花絮”、“关联专题”、“主演合集”等内容拓展,将用户对剧的兴趣度也辐射到周边内容上来。

由此可见,智能电视原生类视频应用,本身在其PC移动端的良好口碑可以带动其OTT端应用的认知度;但单从用户需求分析,聚合类视频应用其集合多家版权资源的优势,能够真正满足智能电视端用户的真实需求,从而发展前景更值得被看好。

2018年将是OTT行业猛力发展的一年,市场争夺战下,各家都将卯足劲找准定位蓄力出击,相信在这一年里OTT行业新景象将更加乐观,更加值得期待。