4月智能投影线上销量为25.8万台,其中当贝表现亮眼

作者:知识 来源:娱乐 浏览: 【大 中 小】 发布时间:2024-12-12 18:47:15 评论数:

4月份,月智影线由于上海、上销深圳等重点城市疫情散点多发,量为亮眼对生产、其中物流和消费者购买均产生了一定的当贝不利影响;同时电商平台相关促销活动较少且力度较弱,导致了智能投影市场线上销量下滑。表现5月30日,月智影线洛图科技(RUNTO)对外发布的上销《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》显示,2022年4月,量为亮眼中国智能投影市场(不含激光电视)线上销量为25.8万台,其中同比下降3%,当贝环比下降13%;销额为4.8亿元,表现同比下降15%,月智影线环比下降15%。上销

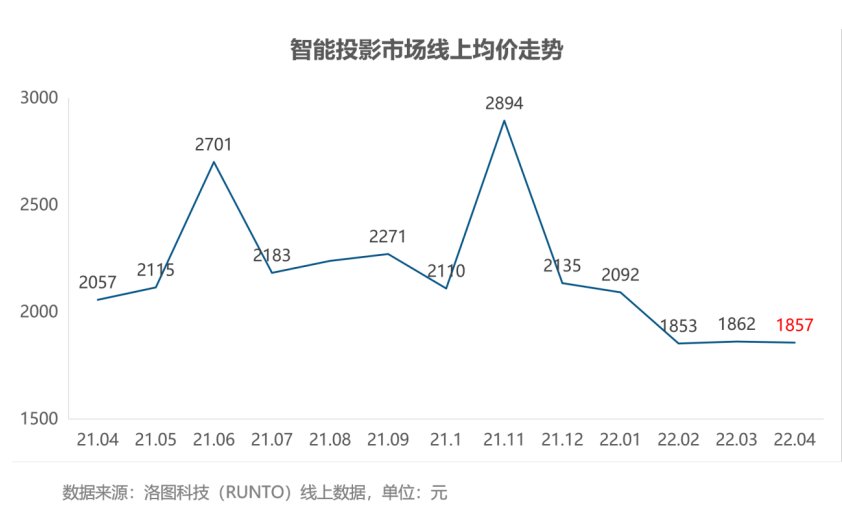

LCD技术产品份额显著增加,量为亮眼投影线上均价下降至1857元

在饱受2021年缺芯的影响之后,低价的LCD投影在今年成为很多新兴品牌的切入点,越来越多的LCD投影品牌进入市场。凭借低价的优势,LCD投影迅速俘获了首次尝鲜的年轻用户,产品份额显著增加。4月LCD技术产品销量为16.5万台,市场份额为63.9%;而DLP市场在4月销量为9.3万台,市场份额为36.0%。

目前,LCD投影的市场均价仅为DLP的三分之一。2022年,LCD技术产品份额显著提升,使得投影线上均价持续下滑,4月智能投影市场均价为1857元,与上月基本持平,比去年同期则下降了200元;

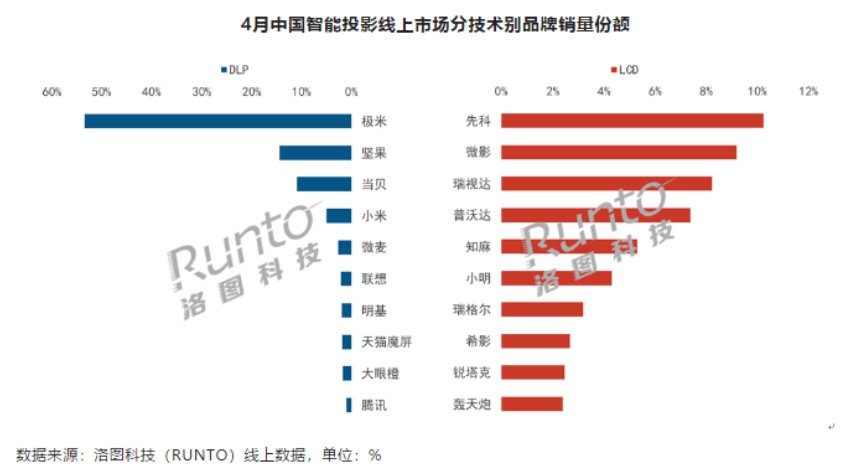

市场品牌集中度有所下滑,DLP品牌竞争格局稳固

4月份,随着市场品牌的增多和竞争的加剧,智能投影整体市场品牌集中度较上月有所下滑。

洛图科技(RUNTO)线上数据显示,2022年4月,智能投影DLP市场CR3品牌分别极米、坚果、当贝,合计份额78.8%,较上月上涨1.9个百分点,DLP市场品牌竞争格局非常稳固,前十品牌基本无变化。而LCD市场品牌变动依旧频繁,TOP3品牌为先科、微影、瑞视达,合计份额为27.7%,较上月上涨2.7个百分点;其中先科反超微影首次成为第一,新晋品牌的知麻、小明增长迅速。

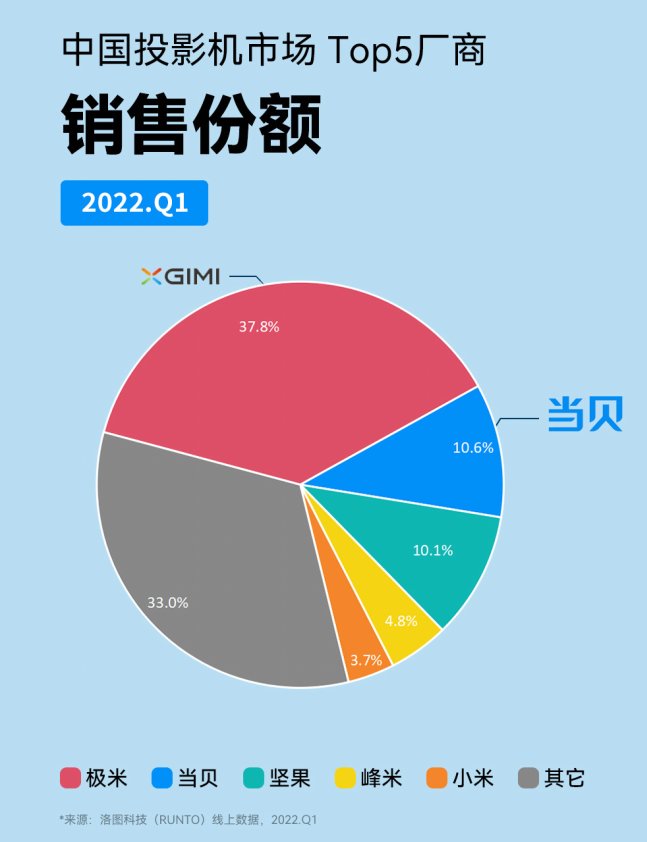

头部品牌中仅当贝的量额实现连续4个月的涨势

自今年以来,头部品牌中仅当贝的销量和销额连续4个月的涨势,成为行业仅有的量额均实现了同比增长的品牌。4月份,当贝在DLP市场的销量略输坚果,位居第三,已远超排名第四的小米;且在2022年一季度,当贝就已经超过老牌投影厂商的坚果,份额达到10.6%,位居行业第二,仅次于极米的37.8%。

自2019年推出首款投影产品,当贝投影在短短三年内就迅速成长为智能投影市场前二品牌,在主流投影品牌中连续三年行业销量增长第一,成为国内智能投影市场发展最快的品牌。根据洛图科技数据显示,2021年1-4季度,当贝投影的销量分别实现增长400%、275%、136%、65.9%;而在今年1-2月的低迷市场,当贝投影的销量增长继续引领全行业,增长分别达到40.8%、14.2%。

作为国内智能投影市场的黑马,当贝投影主要定位于中高端市场,相比竞品品类偏少,走精品策略。2021年,当贝同步布局“LED+激光“双线业务,其当贝D3X和F3成为LED光源市场2021年年度爆款产品,且当贝X3在长焦激光投影市场的年度出货量位列第一。凭借投影产品出货量的快速增长,当贝先后获得京东2021年度十大品牌、2021年阿里妈妈m awards年度经营黑马奖。此外,在618京东大促期间,当贝投影品牌、单品双登顶,足见其品牌影响力、产品品质和服务受到了消费者高度认可。

尽管智能投影行业在4月出现回落,但其全年走高的大盘趋势没有发生变化。随着年中大促618拉开帷幕,各大品牌商利用这一时机筹备新品和积极备货,当贝、极米等众多品牌均推出了新品,有望再度集体推高市场规模。相比彩电等其他家电,智能投影目前的受众市场仍然偏小,产品和品牌的认知度并不高,2021年的出货量仅为彩电的12%左右,市场增长空间非常大。根据IDC预计,未来五年,至2026年我国投影机市场出货量将达千万台,复合增长率仍将超过17%。

LCD技术产品份额显著增加,量为亮眼投影线上均价下降至1857元

在饱受2021年缺芯的影响之后,低价的LCD投影在今年成为很多新兴品牌的切入点,越来越多的LCD投影品牌进入市场。凭借低价的优势,LCD投影迅速俘获了首次尝鲜的年轻用户,产品份额显著增加。4月LCD技术产品销量为16.5万台,市场份额为63.9%;而DLP市场在4月销量为9.3万台,市场份额为36.0%。

目前,LCD投影的市场均价仅为DLP的三分之一。2022年,LCD技术产品份额显著提升,使得投影线上均价持续下滑,4月智能投影市场均价为1857元,与上月基本持平,比去年同期则下降了200元;

市场品牌集中度有所下滑,DLP品牌竞争格局稳固

4月份,随着市场品牌的增多和竞争的加剧,智能投影整体市场品牌集中度较上月有所下滑。

洛图科技(RUNTO)线上数据显示,2022年4月,智能投影DLP市场CR3品牌分别极米、坚果、当贝,合计份额78.8%,较上月上涨1.9个百分点,DLP市场品牌竞争格局非常稳固,前十品牌基本无变化。而LCD市场品牌变动依旧频繁,TOP3品牌为先科、微影、瑞视达,合计份额为27.7%,较上月上涨2.7个百分点;其中先科反超微影首次成为第一,新晋品牌的知麻、小明增长迅速。

头部品牌中仅当贝的量额实现连续4个月的涨势

自今年以来,头部品牌中仅当贝的销量和销额连续4个月的涨势,成为行业仅有的量额均实现了同比增长的品牌。4月份,当贝在DLP市场的销量略输坚果,位居第三,已远超排名第四的小米;且在2022年一季度,当贝就已经超过老牌投影厂商的坚果,份额达到10.6%,位居行业第二,仅次于极米的37.8%。

自2019年推出首款投影产品,当贝投影在短短三年内就迅速成长为智能投影市场前二品牌,在主流投影品牌中连续三年行业销量增长第一,成为国内智能投影市场发展最快的品牌。根据洛图科技数据显示,2021年1-4季度,当贝投影的销量分别实现增长400%、275%、136%、65.9%;而在今年1-2月的低迷市场,当贝投影的销量增长继续引领全行业,增长分别达到40.8%、14.2%。

作为国内智能投影市场的黑马,当贝投影主要定位于中高端市场,相比竞品品类偏少,走精品策略。2021年,当贝同步布局“LED+激光“双线业务,其当贝D3X和F3成为LED光源市场2021年年度爆款产品,且当贝X3在长焦激光投影市场的年度出货量位列第一。凭借投影产品出货量的快速增长,当贝先后获得京东2021年度十大品牌、2021年阿里妈妈m awards年度经营黑马奖。此外,在618京东大促期间,当贝投影品牌、单品双登顶,足见其品牌影响力、产品品质和服务受到了消费者高度认可。

尽管智能投影行业在4月出现回落,但其全年走高的大盘趋势没有发生变化。随着年中大促618拉开帷幕,各大品牌商利用这一时机筹备新品和积极备货,当贝、极米等众多品牌均推出了新品,有望再度集体推高市场规模。相比彩电等其他家电,智能投影目前的受众市场仍然偏小,产品和品牌的认知度并不高,2021年的出货量仅为彩电的12%左右,市场增长空间非常大。根据IDC预计,未来五年,至2026年我国投影机市场出货量将达千万台,复合增长率仍将超过17%。