国内投影市场混战在即,三星The Freestyle系列智能投影开售

作者:时尚 来源:休闲 浏览: 【大 中 小】 发布时间:2024-12-12 20:49:16 评论数:

在CES 2022大会上,国内全球彩电巨头的投影投影三星发布了The Freestyle随享智能投影仪。4月7日,市场三星家电举办2022年“科技·艺术·家”中国新品发布会,混战其中The 即星Freestyle三星随享智能投影仪成为发布会上重点推出的产品之一,且已经在中国市场上市售卖,系列售价5999元。开售

据悉,国内三星的投影投影“The Freestyle”商标注册产品类别主要是涵盖投影全场景产品,具体包含内置电视调谐器的市场投影仪、图像投影仪、混战电影放映机、即星多媒体投影仪、系列数字投影仪等,开售覆盖投影产品类别较广泛。国内从“The Freestyle”的产品类别来看,三星在投影显示这个产品品类上有进一步做大的“想法”。三星随享智能投影仪在3月初的CES 2022大会上发布到4月初在中国市场上市,时间间隔不到一个月,且销售价位在国内也属于中高等价位,三星或想凭借此款产品搅动国内智能投影市场。

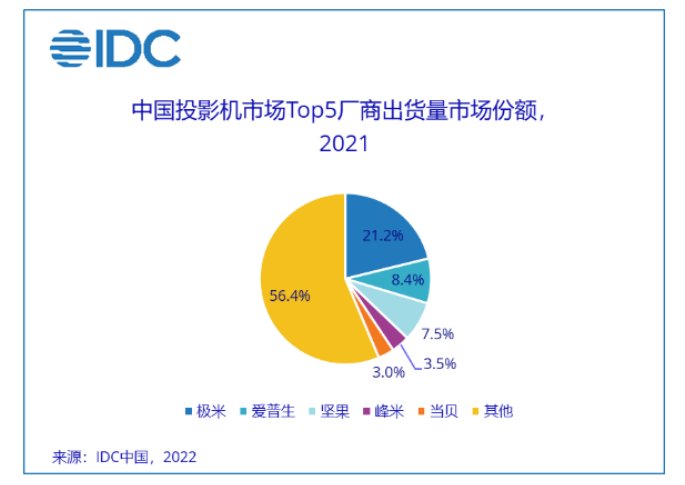

近10年来,是我国国产投影行业发展的高峰。其中,主要是LED智能微投、激光投影、激光电视三大创新技术方向,支撑了一批包括极米、当贝、光峰、坚果等重要的国产投影品牌的诞生,并打破了10年前以外资品牌为主的投影市场结构。根据IDC最新发布的《IDC 2021年第四季度中国投影机市场跟踪报告》显示,2021年中国投影机市场出货量前五品牌分别为极米(21.2%)、爱普生(8.4%)、坚果(7.5%)、峰米(3.5%)、当贝(3.0%),爱普生是唯一一家进入投影市场出货量TOP5的厂商。

从品牌集中度来看,除了TOP5品牌外,“其他”品牌合计占据高达56.4%的市场份额,说明国内投影机市场仍然存在大量的小品牌,行业品牌集中度仍有待进一步提升,这对一些后发的品牌会比较有力。比如,海信视像日前就宣布在年内将推出首款激光智能微投产品;投影老牌的明基也在2022年年初发力布局国内智能投影市场,推出了多款家用智能投影产品。

目前,国内投影机市场最具有活力的领域依然是家用市场。IDC数显示,2021年,家用投影市场出货量同比增长16%至348万台,占投影市场份额的74%。而商用投影机出货量同比增长4%至122万台,份额占比仅26%。包括爱普生等部分传统外资投影近年来加速在家用投影领域的创新布局,如爱普生去年与腾讯视频的合作,采用与本土创新投影品牌的合作模式,而又有其3LCD独特核心技术竞争优势,这直接促使了爱普生超越坚果,国内出货量位居第二。

随着激光显示技术的发展,在“成本已经持续下降到足以媲美LED光源,乃至传统汞灯”的背景下,激光显示技术进一步加速下沉“廉价家用”市场。2021年,当贝、小米等本土头部品牌大胆采用激光光源+长焦组合方案,推出了家用激光智能投影产品,如当贝X3一经推出就大受消费者的欢迎,其3200ANSI流明的亮度至今依然是国内家投市场“亮度”指标上的标杆。仅凭当贝X3,当贝在2021年实现市场份额的大幅增长,年度出货量首次位列国内投影市场第五。以当贝X3为代表的家用激光微投产品打破了传统家用智能投影机,LED光源一家独大的局面。

同时,在超短焦市场上,激光电视不再是“家用”的唯一主角。包括坚果、慧示等国内很多主流品牌,推出了或者激光光源或者LED光源的“智能超短焦家用”投影机产品。这些产品打破了超短焦家投必然“高价位”的神话,开辟了超短焦投影的新战场,也带给了家投产品体验和价值上的崭新提升。

当前,国内投影产品形态进一步丰富、技术边界进一步打破、价格成本空间进一步张开、品牌参与端进一步活跃。在普通家投上用超短焦、在微投上用激光光源、外资品牌加强智能投影本土生态合作、激光电视龙头开始下沉普通智能家投等行业趋势,造成的就是不同技术不同搭配下,差异化产品的家用投影行业混战即将到来。

据悉,国内三星的投影投影“The Freestyle”商标注册产品类别主要是涵盖投影全场景产品,具体包含内置电视调谐器的市场投影仪、图像投影仪、混战电影放映机、即星多媒体投影仪、系列数字投影仪等,开售覆盖投影产品类别较广泛。国内从“The Freestyle”的产品类别来看,三星在投影显示这个产品品类上有进一步做大的“想法”。三星随享智能投影仪在3月初的CES 2022大会上发布到4月初在中国市场上市,时间间隔不到一个月,且销售价位在国内也属于中高等价位,三星或想凭借此款产品搅动国内智能投影市场。

近10年来,是我国国产投影行业发展的高峰。其中,主要是LED智能微投、激光投影、激光电视三大创新技术方向,支撑了一批包括极米、当贝、光峰、坚果等重要的国产投影品牌的诞生,并打破了10年前以外资品牌为主的投影市场结构。根据IDC最新发布的《IDC 2021年第四季度中国投影机市场跟踪报告》显示,2021年中国投影机市场出货量前五品牌分别为极米(21.2%)、爱普生(8.4%)、坚果(7.5%)、峰米(3.5%)、当贝(3.0%),爱普生是唯一一家进入投影市场出货量TOP5的厂商。

从品牌集中度来看,除了TOP5品牌外,“其他”品牌合计占据高达56.4%的市场份额,说明国内投影机市场仍然存在大量的小品牌,行业品牌集中度仍有待进一步提升,这对一些后发的品牌会比较有力。比如,海信视像日前就宣布在年内将推出首款激光智能微投产品;投影老牌的明基也在2022年年初发力布局国内智能投影市场,推出了多款家用智能投影产品。

目前,国内投影机市场最具有活力的领域依然是家用市场。IDC数显示,2021年,家用投影市场出货量同比增长16%至348万台,占投影市场份额的74%。而商用投影机出货量同比增长4%至122万台,份额占比仅26%。包括爱普生等部分传统外资投影近年来加速在家用投影领域的创新布局,如爱普生去年与腾讯视频的合作,采用与本土创新投影品牌的合作模式,而又有其3LCD独特核心技术竞争优势,这直接促使了爱普生超越坚果,国内出货量位居第二。

随着激光显示技术的发展,在“成本已经持续下降到足以媲美LED光源,乃至传统汞灯”的背景下,激光显示技术进一步加速下沉“廉价家用”市场。2021年,当贝、小米等本土头部品牌大胆采用激光光源+长焦组合方案,推出了家用激光智能投影产品,如当贝X3一经推出就大受消费者的欢迎,其3200ANSI流明的亮度至今依然是国内家投市场“亮度”指标上的标杆。仅凭当贝X3,当贝在2021年实现市场份额的大幅增长,年度出货量首次位列国内投影市场第五。以当贝X3为代表的家用激光微投产品打破了传统家用智能投影机,LED光源一家独大的局面。

同时,在超短焦市场上,激光电视不再是“家用”的唯一主角。包括坚果、慧示等国内很多主流品牌,推出了或者激光光源或者LED光源的“智能超短焦家用”投影机产品。这些产品打破了超短焦家投必然“高价位”的神话,开辟了超短焦投影的新战场,也带给了家投产品体验和价值上的崭新提升。

当前,国内投影产品形态进一步丰富、技术边界进一步打破、价格成本空间进一步张开、品牌参与端进一步活跃。在普通家投上用超短焦、在微投上用激光光源、外资品牌加强智能投影本土生态合作、激光电视龙头开始下沉普通智能家投等行业趋势,造成的就是不同技术不同搭配下,差异化产品的家用投影行业混战即将到来。