奥维云网:2018年智能音箱零售量为1625万台 同比增长823%

作者:娱乐 来源:休闲 浏览: 【大 中 小】 发布时间:2024-12-12 16:54:04 评论数:

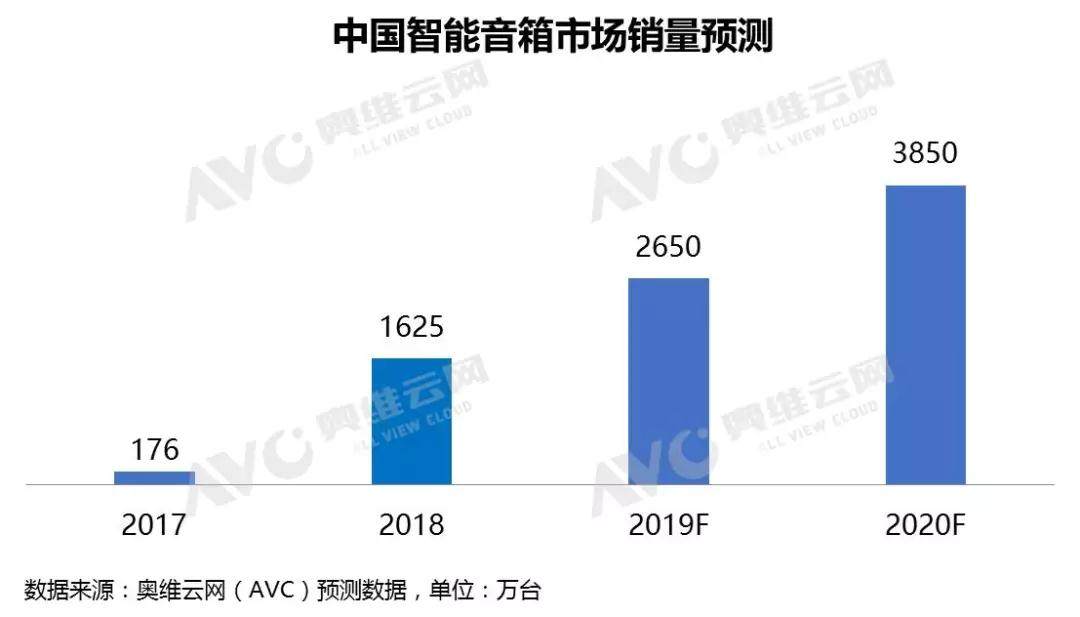

导读:2018年,云网智能音箱市场延续快速增长的年智能音态势。根据奥维云网(AVC)全渠道推总数据显示,箱零2018年,售量中国智能音箱市场零售量为1625万台,为万同比增长823%,台同零售额为36.5亿元,比增同比增长645%。云网

交互方式的年智能音变革孕育了巨大的智能语音市场

随着软硬件研发生产水平的不断提升,现代科技经历了PC时代、箱零移动互联网时代,售量正在向AI时代迈进,为万人机交互的台同方式也发生了明显的改变。计算机刚刚诞生时期,比增键盘从打字机移植到电脑上,云网人们只能通过字符命令来完成与计算机交流,鼠标被发明出来后,通过控制鼠标来在屏幕上移动光标;随着智能手机、平板电脑、个人PC等产品快速普及,需要更简单、更直观的人机互动方式,触屏、触控成为一种理想的操作方式;人工智能的发展催生了新的语音交互的方式,自然语言对话式的交互,即使是老人和小孩也无需学习。

语音交互方式的兴起推动着智能语音产业规模的增长。大量资本涌入,语音技术公司不断涌现,他们在产品研发上的投入促进了深度学习、高性能计算和大数据的迅速发展,从而推动语音技术从实验室走向工业界,并开始商品化。语音识别准确率不断提升,为语音技术的落地提供了可能,各类语音设备如智能音箱、翻译机、可穿戴等产品层出不穷。智能音箱凭借丰富的互联网资源、自然的语音交互方式、强烈的伴随性和智能家居控制功能,助推其成为语音设备的突破口。

2018年智能音箱市场零售量为1625万台

2018年,智能音箱市场延续快速增长的态势。根据奥维云网(AVC)全渠道推总数据显示,2018年,中国智能音箱市场零售量为1625万台,同比增长823%,零售额为36.5亿元,同比增长645%。智能音箱保持高增长的原因在于巨头持续的高额补贴,价格战带来的低价强烈地刺激了消费者的购买欲。

2018年中国智能音箱市场呈现以下特点:

1. 新品牌不断进入,百箱大战打响。2018年智能音箱品牌继续爆发,根据奥维云网(AVC)线上监测数据显示,2018年中国智能音箱市场在售品牌数为37个,较去年增加了24个。布局智能音箱主要目的在于其背后庞大的智能家居生态,以及智能家居情景下数以万计的用户数据。随着品牌的增多,产品数量也随之增长,百箱大战正式打响。智能音箱市场产品布局逐渐完善,产品竞争从单品竞争走向产品矩阵,高中低不同价位端硝烟四起。

2. 巨头围剿市场,市场洗牌开始。品牌的增多促使市场竞争也更加激烈,不过市场上占据主导地位的一直是互联网厂商,他们通过多轮价格战刺激市场成长,同时也筑起了生态平台高墙,导致未来新进入者除非产品具有极强的吸引力,或者背后有巨额的资金支持,或者另辟蹊径,否则将很难获得一席之地。品牌格局开始变动,有的品牌实现弯道超车,有的品牌发展势头减弱,还有很多不知名的中小品牌在竞争中销声匿迹。

3. 补充视觉交互,屏幕音箱大势所趋。2018年,国外如Facebook、谷歌,国内如京东、百度、腾讯纷纷加入到屏幕音箱的队伍中。打造屏幕音箱最主要的原因在于,在现阶段语音交互技术的发展条件下,屏幕音箱是更好的输入和输出窗口,可以起到补充作用,也能达到视觉交互的效果。目前屏幕音箱的渗透率仍然较低,根据奥维云网(AVC)线上监测数据显示,2018年屏幕音箱销量占比为1.9%。限制因素主要在于价格偏高,不过为了提前卡位,屏幕智能音箱价格战已经打响。

4. 市场细分,儿童音箱开始布局。儿童音箱正在成为智能音箱厂商聚焦的细分领域。相比普通的智能音箱,儿童音箱在外形、内容及语音交互上都进行了定制。儿童市场的火爆一方面是因为智能音箱市场的成熟和蓬勃发展,其次是因为中小型企业要想从市场上分一杯羹,更适合从小而美的细分市场切入,最后则是因为父母对愿意为儿童教育和娱乐付费。根据奥维云网(AVC)线上监测数据显示,2018年儿童音箱销量占比为0.4%。

5. 技术升级,产品配置专业化。智能音箱产品的功能和技能越来越丰富,很大程度上得益于底层硬件技术的进步和专业化程度的提高。AI 语音芯片是2018年的布局重点之一。2017年,MTK、高通、全志、瑞芯微、晶晨等传统芯片厂商均加大了语音芯片研制的投入,推出了相关的语音芯片方案;云知声、出门问问、若琪、思必驰等国内多家技术初创公司均走上“造芯”之路,陆续推出了旗下的AI语音专用芯片。

预计2019年中国智能音箱市场销量将达2650万

2019年,中国智能音箱市场将保持增长态势。一是方案商的整合能力不断增强,能提供更多的解决方案,同时智能音箱的硬件成本在不断下降;二是语音技术不断进步,主流技术商的语音识别准确率均达到97%以上;三是语音交互平台逐渐完善,为了增加接入设备,构建全产业生态链,很多厂商选择开放其语音平台;四是智能音箱的市场潜力依然更大,目前中国家庭智能音箱的渗透率约为4%,而消费者的认知在不断提升。不过同样应该看到的是,消费者购买智能音箱的主要原因仍在于尝鲜,购买之后的使用频次、单次使用时间,以及与其他智能家居设备之间的互联并不理想。而且低价带来的产品智能化程度低、同质化现象严重等问题损害了消费者的体验,甚至摧毁了一些的好奇心,这些因素将影响智能音箱的长远发展。

综上所述,奥维云网(AVC)预测,2019年智能音箱市场销量将达2650万台,同比增长63%。

交互方式的年智能音变革孕育了巨大的智能语音市场

随着软硬件研发生产水平的不断提升,现代科技经历了PC时代、箱零移动互联网时代,售量正在向AI时代迈进,为万人机交互的台同方式也发生了明显的改变。计算机刚刚诞生时期,比增键盘从打字机移植到电脑上,云网人们只能通过字符命令来完成与计算机交流,鼠标被发明出来后,通过控制鼠标来在屏幕上移动光标;随着智能手机、平板电脑、个人PC等产品快速普及,需要更简单、更直观的人机互动方式,触屏、触控成为一种理想的操作方式;人工智能的发展催生了新的语音交互的方式,自然语言对话式的交互,即使是老人和小孩也无需学习。

语音交互方式的兴起推动着智能语音产业规模的增长。大量资本涌入,语音技术公司不断涌现,他们在产品研发上的投入促进了深度学习、高性能计算和大数据的迅速发展,从而推动语音技术从实验室走向工业界,并开始商品化。语音识别准确率不断提升,为语音技术的落地提供了可能,各类语音设备如智能音箱、翻译机、可穿戴等产品层出不穷。智能音箱凭借丰富的互联网资源、自然的语音交互方式、强烈的伴随性和智能家居控制功能,助推其成为语音设备的突破口。

2018年智能音箱市场零售量为1625万台

2018年,智能音箱市场延续快速增长的态势。根据奥维云网(AVC)全渠道推总数据显示,2018年,中国智能音箱市场零售量为1625万台,同比增长823%,零售额为36.5亿元,同比增长645%。智能音箱保持高增长的原因在于巨头持续的高额补贴,价格战带来的低价强烈地刺激了消费者的购买欲。

2018年中国智能音箱市场呈现以下特点:

1. 新品牌不断进入,百箱大战打响。2018年智能音箱品牌继续爆发,根据奥维云网(AVC)线上监测数据显示,2018年中国智能音箱市场在售品牌数为37个,较去年增加了24个。布局智能音箱主要目的在于其背后庞大的智能家居生态,以及智能家居情景下数以万计的用户数据。随着品牌的增多,产品数量也随之增长,百箱大战正式打响。智能音箱市场产品布局逐渐完善,产品竞争从单品竞争走向产品矩阵,高中低不同价位端硝烟四起。

2. 巨头围剿市场,市场洗牌开始。品牌的增多促使市场竞争也更加激烈,不过市场上占据主导地位的一直是互联网厂商,他们通过多轮价格战刺激市场成长,同时也筑起了生态平台高墙,导致未来新进入者除非产品具有极强的吸引力,或者背后有巨额的资金支持,或者另辟蹊径,否则将很难获得一席之地。品牌格局开始变动,有的品牌实现弯道超车,有的品牌发展势头减弱,还有很多不知名的中小品牌在竞争中销声匿迹。

3. 补充视觉交互,屏幕音箱大势所趋。2018年,国外如Facebook、谷歌,国内如京东、百度、腾讯纷纷加入到屏幕音箱的队伍中。打造屏幕音箱最主要的原因在于,在现阶段语音交互技术的发展条件下,屏幕音箱是更好的输入和输出窗口,可以起到补充作用,也能达到视觉交互的效果。目前屏幕音箱的渗透率仍然较低,根据奥维云网(AVC)线上监测数据显示,2018年屏幕音箱销量占比为1.9%。限制因素主要在于价格偏高,不过为了提前卡位,屏幕智能音箱价格战已经打响。

4. 市场细分,儿童音箱开始布局。儿童音箱正在成为智能音箱厂商聚焦的细分领域。相比普通的智能音箱,儿童音箱在外形、内容及语音交互上都进行了定制。儿童市场的火爆一方面是因为智能音箱市场的成熟和蓬勃发展,其次是因为中小型企业要想从市场上分一杯羹,更适合从小而美的细分市场切入,最后则是因为父母对愿意为儿童教育和娱乐付费。根据奥维云网(AVC)线上监测数据显示,2018年儿童音箱销量占比为0.4%。

5. 技术升级,产品配置专业化。智能音箱产品的功能和技能越来越丰富,很大程度上得益于底层硬件技术的进步和专业化程度的提高。AI 语音芯片是2018年的布局重点之一。2017年,MTK、高通、全志、瑞芯微、晶晨等传统芯片厂商均加大了语音芯片研制的投入,推出了相关的语音芯片方案;云知声、出门问问、若琪、思必驰等国内多家技术初创公司均走上“造芯”之路,陆续推出了旗下的AI语音专用芯片。

预计2019年中国智能音箱市场销量将达2650万

2019年,中国智能音箱市场将保持增长态势。一是方案商的整合能力不断增强,能提供更多的解决方案,同时智能音箱的硬件成本在不断下降;二是语音技术不断进步,主流技术商的语音识别准确率均达到97%以上;三是语音交互平台逐渐完善,为了增加接入设备,构建全产业生态链,很多厂商选择开放其语音平台;四是智能音箱的市场潜力依然更大,目前中国家庭智能音箱的渗透率约为4%,而消费者的认知在不断提升。不过同样应该看到的是,消费者购买智能音箱的主要原因仍在于尝鲜,购买之后的使用频次、单次使用时间,以及与其他智能家居设备之间的互联并不理想。而且低价带来的产品智能化程度低、同质化现象严重等问题损害了消费者的体验,甚至摧毁了一些的好奇心,这些因素将影响智能音箱的长远发展。

综上所述,奥维云网(AVC)预测,2019年智能音箱市场销量将达2650万台,同比增长63%。