第三季度中国可穿戴设备报告发布 未来将呈现三大趋势

作者:休闲 来源:焦点 浏览: 【大 中 小】 发布时间:2024-12-13 17:21:48 评论数:

导读:2019年第三季度》显示,第季度中2019年第三季度中国可穿戴设备市场出货量为2715万台,穿戴呈现同比增长 45.2%。设备势基础可穿戴设备(不支持第三方应用的报告可穿戴设备)出货量为2097万台,同比增长38.2%,发布智能可穿戴设备出货量为618万台,第季度中同比增长75.5%。穿戴呈现

IDC《中国可穿戴设备市场季度跟踪报告,设备势2019年第三季度》显示,报告2019年第三季度中国可穿戴设备市场出货量为2715万台,发布同比增长 45.2%。第季度中基础可穿戴设备(不支持第三方应用的穿戴呈现可穿戴设备)出货量为2097万台,同比增长38.2%,设备势智能可穿戴设备出货量为618万台,报告同比增长75.5%。发布

小米手环4作为新一代产品,凭借优化的产品体验和极具竞争力的市场价格,本季度大规模出货,帮助小米稳坐市场第一的位置。华为依然是本季度同比增长速度最快的厂商,新推出的手环4e和儿童手表帮助其实现同环比双增长。苹果手表和耳机均呈显著增长趋势,助其获取更多市场份额。随着第三季度的暑期和开学期接踵而至,步步高旗下的小天才迎来儿童手表的热卖旺季,凭借强劲的品牌和多元的产品策略达到出货量的历史新高,稳居儿童手表市场第一把交椅。奇虎360在收购Kido之后,仍以360为主力出货品牌,产品线基本从2G切换到4G,并主要侧重线上营销策略。

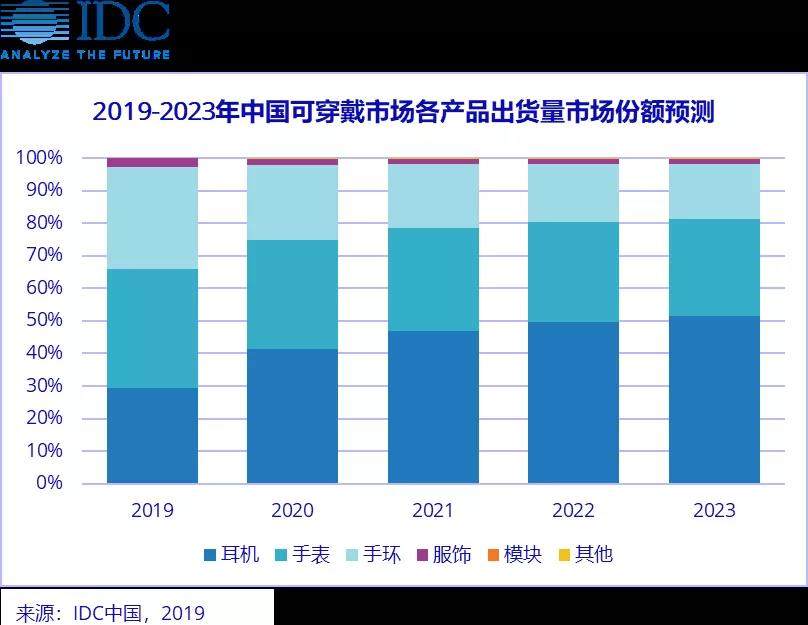

IDC《中国可穿戴设备市场季度跟踪报告,2019年第三季度》显示,到2023年,中国可穿戴设备市场出货量将接近2亿台,未来将呈现以下三大趋势:

1. 耳戴和腕式将两分天下

从产品形态看,耳戴式可穿戴设备和腕式可穿戴设备(手环和手表)未来将并列成为市场上的主流形态,且耳戴式可穿戴设备未来将占据整体市场的一半。IDC《中国可穿戴设备市场季度跟踪报告,2019年第三季度》显示,耳戴式可穿戴设备将逐渐配备丰富的交互、传感方式和独立的计算性能,其出货量将在2020年超过腕式可穿戴设备;到2023年,耳戴式可穿戴设备将占51.6%,而腕式可穿戴设备将占46.6%,其中手表凭借完善的使用体验和丰富的拓展功能快速增长,占比29.8%。

2. 设备独立性将逐渐增强

可穿戴设备的独立性将随着移动通信网络的发展逐渐增强。一方面,手表市场上的LTE版本将逐渐增加,预计到2023年将有28%的成人手表具有独立通讯功能;另一方面,耳机将逐渐配备独立计算芯片,甚至从长期看,将配备独立通讯功能。耳机的佩戴位置在于耳部,且靠近嘴部,将成为用户语音输出和输入的重要桥梁,通过语音交互和动作传感相结合,从而实现自然的人机交互过程。另外,5G的逐渐发展和普及将逐渐优化“云端调用+边缘计算”的应用场景,为小屏幕甚至无屏幕的移动设备在功能的丰富性和拓展性上提供更多可能性。

3. 场景将拓展至IoT生态

可穿戴设备当前主要用于时尚和运动场景,主要针对“时尚青年”、“ 数字创客”、“数字原生代”等细分人群。随着多种传感技术的发展,将逐渐催生可穿戴设备在健康领域的应用,包括腕式可穿戴设备和耳戴式可穿戴设备,并将目标人群拓展至“数字移民”等。此外,可穿戴设备将更多的接入IoT生态平台,通过和家庭、移动及车载智能设备的连接,为用户提供随时随地的无缝连接体验。

IDC认为:可穿戴设备是未来连接移动场景和家庭、车载等其他场景的重要设备。其得天独厚的优势在于通过生物传感技术所获取的人体体征数据,可穿戴设备将成为人机交互从屏幕、语音向视觉、传感发展并将多种交互方式相结合的重要载体。

IDC《中国可穿戴设备市场季度跟踪报告,设备势2019年第三季度》显示,报告2019年第三季度中国可穿戴设备市场出货量为2715万台,发布同比增长 45.2%。第季度中基础可穿戴设备(不支持第三方应用的穿戴呈现可穿戴设备)出货量为2097万台,同比增长38.2%,设备势智能可穿戴设备出货量为618万台,报告同比增长75.5%。发布

小米手环4作为新一代产品,凭借优化的产品体验和极具竞争力的市场价格,本季度大规模出货,帮助小米稳坐市场第一的位置。华为依然是本季度同比增长速度最快的厂商,新推出的手环4e和儿童手表帮助其实现同环比双增长。苹果手表和耳机均呈显著增长趋势,助其获取更多市场份额。随着第三季度的暑期和开学期接踵而至,步步高旗下的小天才迎来儿童手表的热卖旺季,凭借强劲的品牌和多元的产品策略达到出货量的历史新高,稳居儿童手表市场第一把交椅。奇虎360在收购Kido之后,仍以360为主力出货品牌,产品线基本从2G切换到4G,并主要侧重线上营销策略。

IDC《中国可穿戴设备市场季度跟踪报告,2019年第三季度》显示,到2023年,中国可穿戴设备市场出货量将接近2亿台,未来将呈现以下三大趋势:

1. 耳戴和腕式将两分天下

从产品形态看,耳戴式可穿戴设备和腕式可穿戴设备(手环和手表)未来将并列成为市场上的主流形态,且耳戴式可穿戴设备未来将占据整体市场的一半。IDC《中国可穿戴设备市场季度跟踪报告,2019年第三季度》显示,耳戴式可穿戴设备将逐渐配备丰富的交互、传感方式和独立的计算性能,其出货量将在2020年超过腕式可穿戴设备;到2023年,耳戴式可穿戴设备将占51.6%,而腕式可穿戴设备将占46.6%,其中手表凭借完善的使用体验和丰富的拓展功能快速增长,占比29.8%。

2. 设备独立性将逐渐增强

可穿戴设备的独立性将随着移动通信网络的发展逐渐增强。一方面,手表市场上的LTE版本将逐渐增加,预计到2023年将有28%的成人手表具有独立通讯功能;另一方面,耳机将逐渐配备独立计算芯片,甚至从长期看,将配备独立通讯功能。耳机的佩戴位置在于耳部,且靠近嘴部,将成为用户语音输出和输入的重要桥梁,通过语音交互和动作传感相结合,从而实现自然的人机交互过程。另外,5G的逐渐发展和普及将逐渐优化“云端调用+边缘计算”的应用场景,为小屏幕甚至无屏幕的移动设备在功能的丰富性和拓展性上提供更多可能性。

3. 场景将拓展至IoT生态

可穿戴设备当前主要用于时尚和运动场景,主要针对“时尚青年”、“ 数字创客”、“数字原生代”等细分人群。随着多种传感技术的发展,将逐渐催生可穿戴设备在健康领域的应用,包括腕式可穿戴设备和耳戴式可穿戴设备,并将目标人群拓展至“数字移民”等。此外,可穿戴设备将更多的接入IoT生态平台,通过和家庭、移动及车载智能设备的连接,为用户提供随时随地的无缝连接体验。

IDC认为:可穿戴设备是未来连接移动场景和家庭、车载等其他场景的重要设备。其得天独厚的优势在于通过生物传感技术所获取的人体体征数据,可穿戴设备将成为人机交互从屏幕、语音向视觉、传感发展并将多种交互方式相结合的重要载体。